Corporate Governance

บรรษัทภิบาล หรือการกำกับดูแลกิจการ

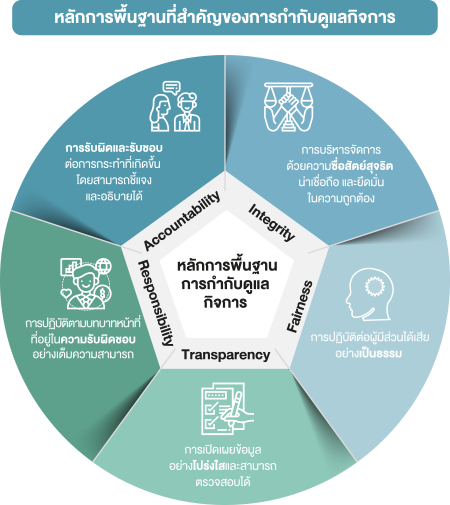

บริษัทจดทะเบียน เป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศทั้งในแง่การสร้างรายได้ การจ้างงาน รวมถึงการมีส่วนร่วมดูแลสังคมและสิ่งแวดล้อม ดังนั้นคณะกรรมการบริษัท ฝ่ายจัดการและหน่วยงานภายในองค์กรจึงควรมีบทบาทสำคัญในการส่งเสริมให้องค์กรมีบรรษัทภิบาลหรือการกำกับดูแลกิจการที่ดี เพื่อให้บริษัทสามารถสร้างมูลค่าเพิ่มให้กับทั้งตนเองและสังคมได้อย่างยั่งยืน โดยต้องมีการวางโครงสร้างและระบบการกำกับดูแลกิจการอย่างมีประสิทธิภาพทั้งด้านการกำกับดูแล การติดตาม และการประเมินผล เพื่อให้ทุกฝ่ายมีแนวปฏิบัติไปในทิศทางเดียวกันตามหลักพื้นฐานการกำกับดูแลกิจการที่ดี 5 ประการ ได้แก่

- ความซื่อสัตย์ (Integrity) คือ การบริหารจัดการด้วยความซื่อสัตย์สุจริตน่าเชื่อถือ และยึดมั่นในความถูกต้อง

- ความยุติธรรม (Fairness) คือ การปฏิบัติต่อผู้มีส่วนได้เสียขององค์กรอย่างเป็นธรรม

- ความโปร่งใส (Transparency) คือ การดำเนินงานที่มีการเปิดเผยข้อมูลอย่างโปร่งใสแก่ผู้ที่เกี่ยวข้องและสามารถตรวจสอบได้

- ความรับผิดชอบ (Responsibility) คือ การปฏิบัติตามบทบาทหน้าที่ที่อยู่ในความรับผิดชอบของตนด้วยสติปัญญาและความสามารถอย่างเต็มกำลัง มุ่งมั่นให้งานสำเร็จและพัฒนางานให้ดีขึ้น

- ภาระรับผิดชอบ (Accountability) คือ ความรับผิดและรับชอบในผลของการกระทำที่เกิดขึ้น อันเนื่องจากการกระทำ การสั่งการ การมอบหมาย และการตัดสินใจ ตามบทบาทหน้าที่ของตนเอง โดยสามารถชี้แจงและอธิบายการตัดสินใจนั้นได้

การดำเนินธุรกิจควรมีความสัมพันธ์และอยู่ภายใต้หลักพื้นฐานการกำกับดูแลกิจการที่ดี 5 ประการข้างต้น หากธุรกิจดำเนินงานโดยขาดซึ่งความยุติธรรม ความโปร่งใส หรือความซื่อสัตย์ อีกทั้งคณะกรรมการและฝ่ายบริหารทำหน้าที่อย่างขาดความรับผิดชอบ ย่อมจะส่งผลต่อการเติบโตของธุรกิจอย่างเลี่ยงไม่ได้ เช่น การคัดเลือกคู่ค้าควรมีการกำหนดนโยบายและกระบวนการที่ชัดเจนและเป็นธรรม ไม่ฮั้วประมูล ไม่รับผลตอบแทนที่อาจส่งผลต่อการคัดเลือกคู่ค้า และเมื่อได้คู่ค้ามาแล้วก็ควรชำระเงินอย่างถูกต้องเป็นธรรม ในทางกลับกันหากคัดเลือกคู่ค้าโดยขาดความยุติธรรมหรือไม่โปร่งใส บริษัทอาจได้คู่ค้าที่ไม่สามารถส่งมอบวัตถุดิบที่มีคุณภาพหรือส่งไม่ทันตามกำหนดเวลา ซึ่งส่งผลให้บริษัทมีต้นทุนเพิ่มสูงขึ้นไม่สามารถผลิตสินค้าและบริการให้แก่ลูกค้าได้ทัน หรือบางกรณีอาจถูกฟ้องร้องได้

นอกจากนี้ การดำเนินธุรกิจย่อมมีความเกี่ยวข้องกับผู้มีส่วนได้เสียหลายกลุ่ม บริษัทจึงควรเข้าใจความต้องการและความคาดหวังของผู้มีส่วนได้เสียแต่ละกลุ่มที่มีความแตกต่างกัน แล้วจัดให้มีระบบและกระบวนการส่งเสริมความร่วมมือระหว่างบริษัทกับผู้มีส่วนได้เสีย เพื่อให้สามารถเข้าใจและตอบสนองความคาดหวังเหล่านั้นได้อย่างมีประสิทธิภาพซึ่งจะเป็นการสร้างความมั่งคั่งและมั่นคงทางการเงินให้แก่กิจการในระยะยาว

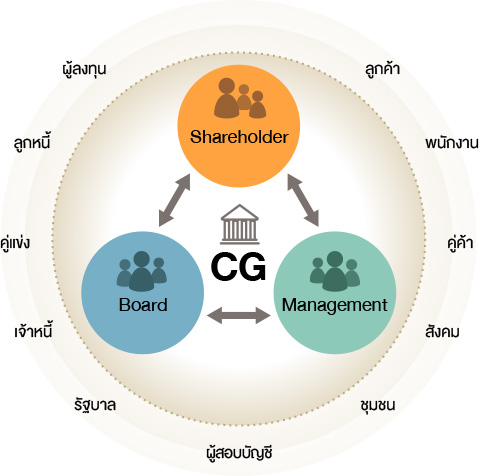

โครงสร้างความสัมพันธ์ระหว่างผู้มีส่วนได้เสียตามหลักการกำกับดูแลกิจการที่ดี

ผู้มีส่วนได้เสียที่เกี่ยวข้องกับธุรกิจมีทั้งภายในและภายนอกองค์กร โดยกลุ่มหลักประกอบด้วย ผู้ถือหุ้น (Shareholder) ซึ่งแต่งตั้ง คณะกรรมการ (Board) เข้ามาทำหน้าที่ควบคุมและกำกับดูแลการทำงานของ ฝ่ายจัดการ (Management) ให้บรรลุเป้าหมายที่กำหนดไว้ รวมถึงคณะกรรมการยังต้องทำหน้าที่สานประโยชน์ระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ ไม่ให้เกิดความขัดแย้งทางผลประโยชน์และให้เกิดความสมดุล ดังนั้นนอกจากบริษัทควรเข้าใจความต้องการและความคาดหวังของผู้มีส่วนได้เสียที่มีความแตกต่างกันแล้ว ยังต้องกำหนดบทบาทหน้าที่และความรับผิดชอบของแต่ละกลุ่มในระบบการกำกับดูแลกิจการไว้อย่างชัดเจนและอย่างมีจริยธรรม รวมถึงสอดคล้องตามที่กฏหมายกำหนดและตามแนวทางการกำกับดูแลกิจการที่ดีด้วย

หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียน

ในปี พ.ศ. 2560 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ ได้ออก หลักการกำกับดูแลกิจการที่ดี สำหรับบริษัทจดทะเบียนปี 2560 (Corporate Governance Code หรือ CG Code) เพื่อเป็นหลักให้คณะกรรมการบริษัทนำไปใช้เป็นแนวทางในการกำกับดูแลกิจการ โดยหลักการของ CG Code ประกอบด้วย 8 หมวดที่เน้น บทบาทและการทำหน้าที่ของคณะกรรมการ ซึ่งถือเป็นกลไกสำคัญในการขับเคลื่อนและกำกับดูแลกิจการของบริษัทให้มีผลประกอบการที่ดีในระยะยาวอย่างยั่งยืน และเป็นที่น่าเชื่อถือสำหรับผู้ถือหุ้นและผู้มีส่วนได้เสีย

กระบวนการกำกับดูแลกิจการ

ระบบการกำกับดูแลกิจการ เป็นกลไกเชื่อมโยงระหว่างผู้มีส่วนได้เสียกลุ่มต่างๆ รวมทั้งผู้ถือหุ้น คณะกรรมการ ฝ่ายจัดการและพนักงาน ที่ต้องเข้าใจและสามารถปฏิบัติตามบทบาทหน้าที่และความรับผิดชอบในส่วนของตนเองอย่างถูกต้องตามหลักพื้นฐานการดำเนินธุรกิจอย่างมีบรรษัทภิบาล ดังนั้นเพื่อให้ทุกฝ่ายปฏิบัติไปในทิศทางเดียวกัน บริษัทจึงควรมีโครงสร้างพื้นฐานการกำกับดูแลกิจการที่คำนึงถึงการควบคุม การตรวจสอบ การบริหารความเสี่ยงและการถ่วงดุลไปพร้อมกัน ตลอดจนจัดให้มีนโยบายการกำกับดูแลกิจการ กฏบัตรกรรมการและจรรยาบรรณธุรกิจที่ครอบคลุมทุกระดับตั้งแต่ระดับกรรมการ ระดับฝ่ายจัดการ และระดับพนักงาน

ประการสำคัญ คือ บริษัทต้องสร้างกระบวนการดำเนินงานอย่างมีแบบแผน เพื่อเป็นกลไกสนับสนุนการกำกับดูแลกิจการ ได้แก่

กระบวนการปฏิบัติงาน

(Operational processes)

เพื่อรองรับการดำเนินงานหลัก

ตามวัตถุประสงค์ของธุรกิจ

กระบวนการบริหารจัดการ

(Management processes)

เพื่อให้มั่นใจประสิทธิภาพใน

กระบวนการปฏิบัติงาน

กระบวนการกำกับดูแลกิจการ

(Governance processes)

เพื่อให้มั่นใจได้ว่าองค์กรได้ปฏิบัติตามกฏระเบียบ

ข้อบังคับและแนวปฏิบัติต่างๆ ที่จำเป็นอย่างครบถ้วน

อีกทั้งตอบสนองต่อความคาดหวังของผู้ถือหุ้นและ

ผู้มีส่วนได้เสีย

การประสานกันของสามกระบวนการข้างต้นก่อให้เกิดประสิทธิภาพในการดำเนินงาน ช่วยรักษามาตรฐานการผลิตสินค้าที่มีคุณภาพ การลดค่าใช้จ่ายที่ไม่จำเป็น การสร้างจิตสำนึกรักองค์กรให้เกิดกับพนักงานทุกคนเพื่อนำบริษัทสู่ความเป็นเลิศ การสร้างความมั่นคงปลอดภัยของสินค้าต่อผู้บริโภค ตลอดจนการสร้างความประทับใจในการบริการให้กับลูกค้า และการช่วยดูแลรักษาสิ่งเเวดล้อม เป็นต้น

โครงสร้างองค์กรเพื่อการกำกับดูแลกิจการที่ดี

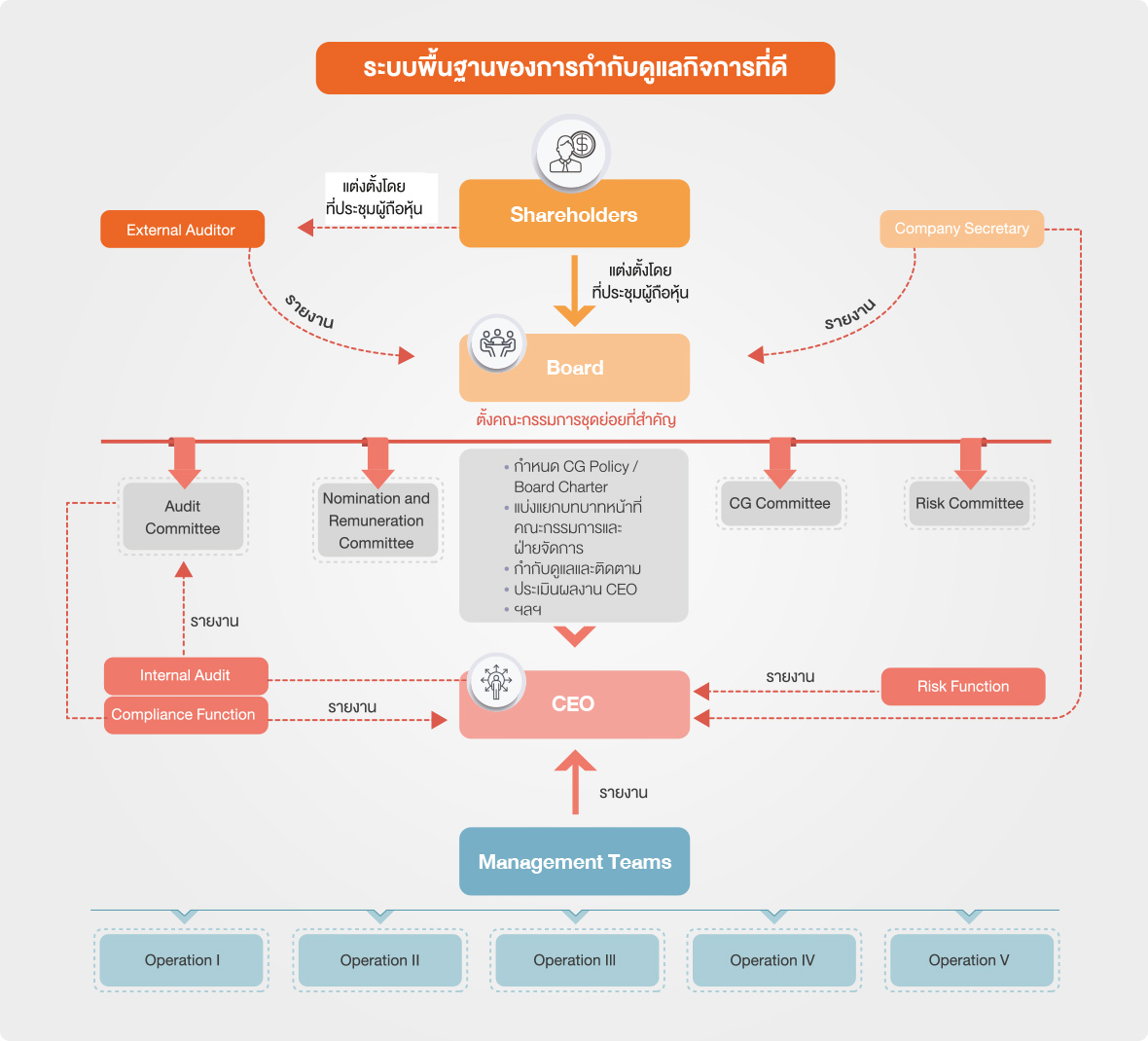

โครงสร้างองค์กรที่มีการกำกับดูแลกิจการที่ดี ควรประกอบด้วยคณะกรรมการที่ถือเป็นตัวแทนในการรับผิดชอบต่อผู้ถือหุ้น ควรมี ความเป็นอิสระจากฝ่ายจัดการ เพื่อกำกับดูแลกิจการให้เป็นไปตามกฏหมายตามวัตถุประสงค์ ข้อบังคับและมติของที่ประชุมผู้ถือหุ้น อีกทั้งคณะกรรมการยัง มีหน้าที่กำหนดกลยุทธ์ วิสัยทัศน์ นโยบาย เป้าหมายและภารกิจ ของบริษัท รวมถึง ติดตามดูแลฝ่ายจัดการให้นำกลยุทธ์ไปปฏิบัติและดูแลผู้มีส่วนได้เสียทุกฝ่ายอย่างเป็นธรรม ทั้งนี้เพื่อให้การปฏิบัติหน้าที่ของคณะกรรมการมีประสิทธิภาพยิ่งขึ้น คณะกรรมการควร แต่งตั้งคณะกรรมการชุดย่อยขึ้นมาทำหน้าที่แทนในบางงานตามความจำเป็น โดยพิจารณาจากขนาดธุรกิจ ความซับซ้อนในการดำเนินธุรกิจ และความเชี่ยวชาญเฉพาะด้านที่ต้องการ เช่น คณะกรรมการสรรหา คณะกรรมการกำหนดค่าตอบแทน คณะกรรมการกำกับดูแลกิจการที่ดี และคณะกรรมการความเสี่ยง รวมถึงการแต่งตั้งเลขานุการบริษัทที่มีคุณสมบัติเหมาะสม เพื่อทำหน้าที่ประสานงานและให้คำแนะนำด้านกฏหมายและกฎเกณฑ์ต่างๆ

โครงสร้างองค์กรยังจะต้องมีความสมดุลกันทั้งด้านการป้องกันความเสี่ยง การควบคุมภายใน และการตรวจสอบการปฏิบัติ เพื่อให้เกิดการ Check & balance ระหว่างกิจกรรมต่างๆ ดังนั้นคณะกรรมการต้องจัดโครงสร้างองค์กรให้มีหน่วยงานบริหารความเสี่ยง (Risk function) หน่วยงานตรวจสอบ (Control function) และหน่วยงานกำกับดูแล (Compliance function) ที่ทำหน้าที่เชื่อมโยงในลักษณะการควบคุมความเสี่ยง การตรวจสอบและการกำกับดูแลของกิจกรรมหลักทั่วทั้งองค์กร จึงจะกล่าวได้ว่าบริษัทมีระบบการกำกับดูแลกิจการที่ดีที่ช่วยสนับสนุนให้ประสบผลสำเร็จตามวัตถุประสงค์การดำเนินงาน อีกทั้งยังเป็นการสร้างความสามารถแข่งขันในระยะยาวอีกด้วย

พื้นฐานการกำกับดูแลกิจการ

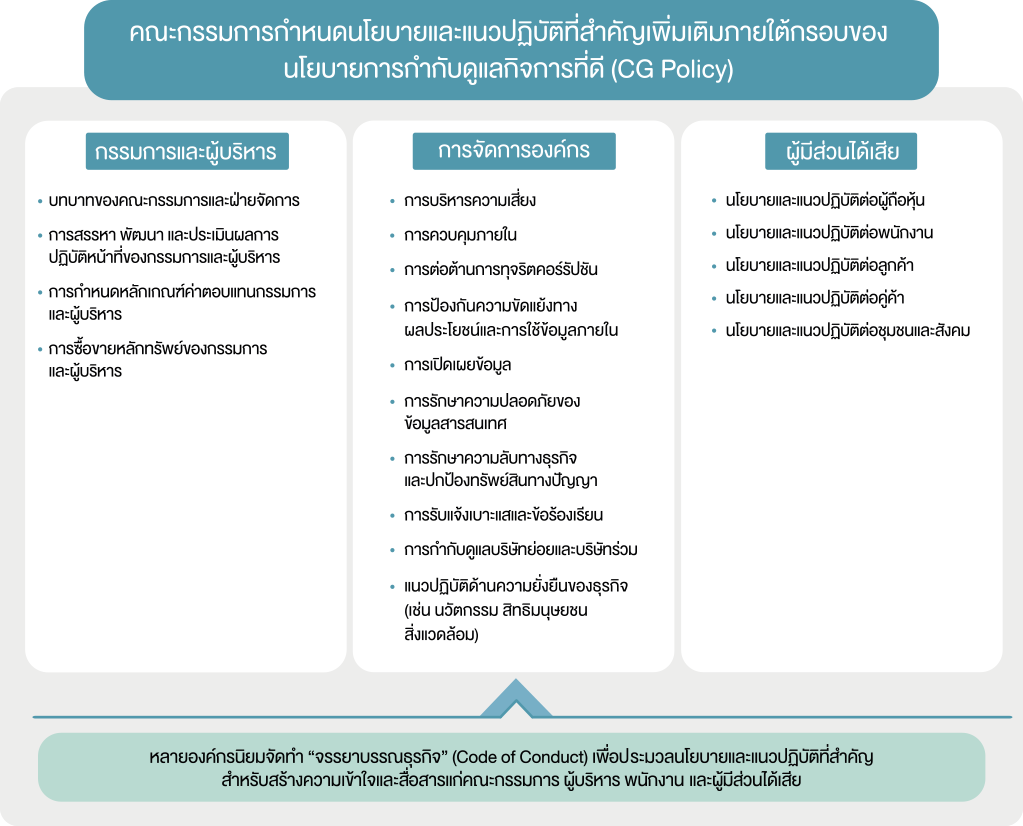

ในการพัฒนาระบบการกำกับดูแลกิจการขององค์กรให้สามารถนำไปปฏิบัติได้จริงและเห็นผลเป็นรูปธรรม จำเป็นต้องมีการกำหนด “นโยบายการกำกับดูแลกิจการ” (CG Policy) เพื่อเป็นกรอบในการกำหนดแนวทางและวิธีปฏิบัติให้สอดคล้องและเป็นทิศทางเดียวกันทั้งองค์กร CG Policy จึงเปรียบเสมือนธรรมนูญขององค์กรที่เป็นลายลักษณ์อักษรและประกาศให้ทุกคนในองค์กร ตั้งแต่ระดับกรรมการ ผู้บริหาร และพนักงาน ตลอดจนผู้มีส่วนได้เสียอื่นๆ ได้รับทราบเพื่อนำไปปฏิบัติโดยทั่วกัน

บทบาทหน้าที่ของคณะกรรมการในการ

ขับเคลื่อนการกำกับดูแลกิจการที่ดี

คณะกรรมการมีบทบาทและหน้าที่กำกับดููแลให้ฝ่ายจัดการบริหารกิจการให้เป็นไปตามวัตถุุประสงค์ เป้าหมาย และทิศทางขององค์กรที่กำหนดไว้ รวมถึงปฏิบัติตามกฎหมายและกฏระเบียบต่างๆ ดำเนินธุุรกิจอย่างมีจริยธรรมและคำนึงถึงผู้มีส่วนได้เสียอย่างครอบคลุุมและบููรณาการทั้้งมิติสิ่่งแวดล้อม สังคม และบรรษัทภิบาล เพื่่อสร้างมูลค่าเพิ่่มและการเติบโตอย่างยั่่งยืน