Topic

CG Today : ASEAN Corporate Governance Scorecard (ACGS) Update 2023

ASEAN Corporate Governance Scorecard (ACGS) Update 2023

ในวันที่ 16 ตุลาคม 2023 ที่ผ่านมา ASEAN Capital Market Forum (ACMF) ได้มีการประกาศเกณฑ์ ASEAN Corporate Governance Scorecard (ACGS) ฉบับปรับปรุงใหม่เพื่อบังคับใช้ในการประเมินครั้งต่อไปในปี 2024 เนื้อหาในการปรับปรุงครั้งนี้สอดรับกับหลักการ OECD CG Principles ฉบับล่าสุดที่เพิ่งประกาศใช้ในเดือนกันยายนปีเดียวกันนี้ โดยมีการเพิ่มเติมเกณฑ์วัดผลเรื่อง Sustainability and Resilience ซึ่งกล่าวถึงการจัดการด้านความยั่งยืนในองค์กร ตั้งแต่โครงสร้างองค์กร การกำหนดกลยุทธ์ จนถึงการรายงานด้านความยั่งยืน ซึ่งผู้เขียนจะกล่าวถึงรายละเอียดต่อไปในบทความนี้ครับ

สำหรับการเปลี่ยนแปลงเกณฑ์ ACGS ครั้งนี้ มีการปรับเปลี่ยนโครงสร้างของข้อคำถาม และเนื้อหาซึ่งผู้เขียนจะขอเขียนโดยสรุป ดังนี้

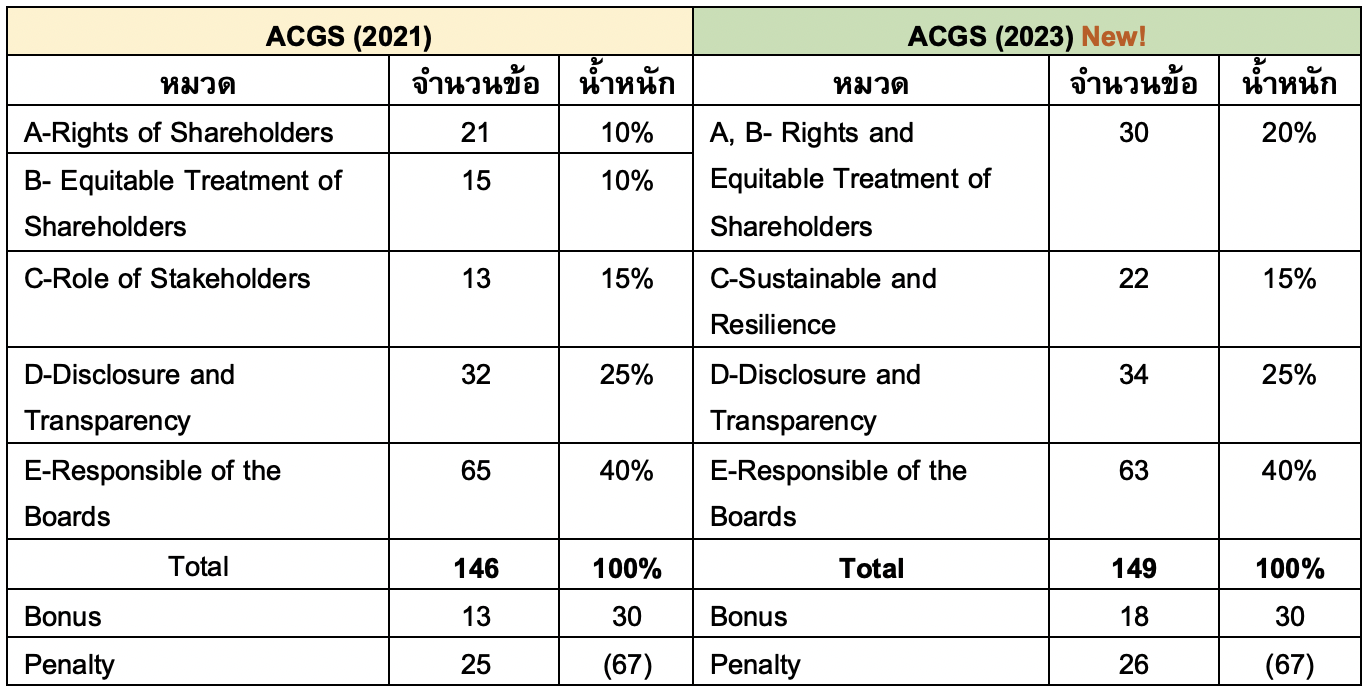

- มีการรวมหมวด A-Rights of Shareholders และหมวด B-Equitable Treatment of Shareholders เข้าด้วยกัน โดยใช้ชื่อใหม่ว่า A, B-Rights and Equitable Treatment of Shareholders และปรับลดข้อคำถามเหลือ 30 ข้อ

-

เปลี่ยนชื่อหมวดที่ 3 เดิม จาก C-Role of Stakeholder เป็น C-Sustainability and Resilience และปรับเพิ่ม เป็น 22 ข้อ โดยมีการเพิ่มข้อคำถามใหม่ในประเด็นที่สอดคล้องกับความยั่งยืนในองค์กร อาทิ

- การจัดการโครงสร้างขององค์กร เช่น การจัดให้มีหน่วยงานที่รับผิดชอบด้านความยั่งยืนโดยตรง การกำหนดค่าตอบแทนผู้บริหารที่เชื่อมโยงกับผลการดำเนินงานด้านความยั่งยืน การจัดให้มีหน่วยงานอิสระมาดูแลเรื่องการรับข้อร้องเรียน เป็นต้น

- การกำหนดกลยุทธ์ เช่น การระบุประเด็นสำคัญด้านความยั่งยืนที่ต้องสอดคล้องกับกลยุทธ์ขององค์กร และครอบคลุมประเด็นด้าน Climate Change โดยจัดให้ผู้มีส่วนได้เสียของบริษัทสามารถแลกเปลี่ยนความคิดเห็นในประเด็นสำคัญที่มีผลกระทบต่อองค์กร การประเมินความเสี่ยงด้าน Climate Change และการจัดการ การกำหนดเป้าหมายเชิงปริมาณจนถึงการรายงานผลความคืบหน้าในการบรรลุเป้าหมายด้านความยั่งยืน เป็นต้น

- การรายงานความยั่งยืน เช่น การอ้างอิงมาตรฐานการรายงานด้านความยั่งยืนในระดับสากล (GRI, IR, SASB, IFRS) โดยจัดให้มีการอนุมัติรายงานความยั่งยืนโดยคณะกรรมการบริษัท รวมถึงการทวนสอบโดยผู้ทวนสอบภายนอก เป็นต้น

(ดูรายละเอียดเพิ่มเติมในตารางแนบที่ 1)

จะเห็นได้ว่าการเปลี่ยนแปลงในครั้งนี้ มุ่งเน้นไปที่การขับเคลื่อนความยั่งยืนภายในองค์กรเป็นสำคัญ ซึ่งบริษัทจดทะเบียนไทยนั้นได้ถูกเตรียมพร้อมในเบื้องต้นโดยการประเมิน CG Report ปี 2566 โดยผู้อ่านจะเห็นได้ว่าเนื้อหาของข้อคำถามที่เพิ่มขึ้นมานั้นเป็นไปในทิศทางเดียวกัน หากผู้อ่านต้องการศึกษาเกณฑ์โดยละเอียด สถาบันพัฒนากรรมการบริษัทไทย (Thai IOD) ร่วมกับสำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เผยแพร่ e-learning อธิบายเกณฑ์เอาไว้อยู่แล้ว จากพื้นฐานที่ดีดังกล่าวของบริษัทจดทะเบียนไทย ผู้เขียนนั้นเชื่อเป็นอย่างยิ่งว่าในการประเมินครั้งถัดไป บริษัทจดทะเบียนไทยจะยังคงมาตรฐานได้เหนือกว่าคู่แข่งในภูมิภาคดังเช่นเดิม

ตารางแนบที่ 1 : การเปลี่ยนแปลงโครงสร้างข้อคำถาม ACGS (2023)

ที่มา :