Topic

SET Sustainability Forum #1/2026: Board & CEO Dialogue – Turning ISSB Standards into Strategic Resilience

Highlight ภายในงาน 📌

|

|

|

|

สรุปการสัมมนา: Visual Note 📝

|

|

|

|

สรุปการสัมมนา: ประเด็นสำคัญ ✍🏻

โลกกำลังเผชิญความท้าทายหลายด้านพร้อมกัน เช่น ความตึงเครียดทางภูมิรัฐศาสตร์ สงครามทางการทหาร สงครามทางการค้าและภาษีศุลกากร การเปลี่ยนแปลงสภาพภูมิอากาศและการสูญเสียความหลากหลายทางชีวภาพ ความผันผวนของห่วงโซ่อุปทานระหว่างประเทศ ปัจจัยเหล่านี้ผูกโยงเกี่ยวเนื่องกันและส่งผลต่อเสถียรภาพของระบบเศรษฐกิจโลก เศรษฐกิจไทย และห่วงโซ่อุปทานระหว่างประเทศ เรียกได้ว่าเป็นสภาวะ "วิกฤตซ้อนวิกฤต" ดังนั้น การสร้างภูมิคุ้มกันทางเศรษฐกิจ (Strategic Resilience) กลายเป็นวาระสำคัญระดับโลก ความยั่งยืน (Sustainability) จึงไม่ใช่ทางเลือก แต่คือ ทางรอด อีกทั้งมาตรฐาน ISSB (International Sustainability Standards Board) คือ Competitive Advantage ที่แท้จริงของประเทศไทยและบริษัทจดทะเบียนไทย ทำให้เป็นจุดเด่นในเวทีนักลงทุนทั่วโลกได้

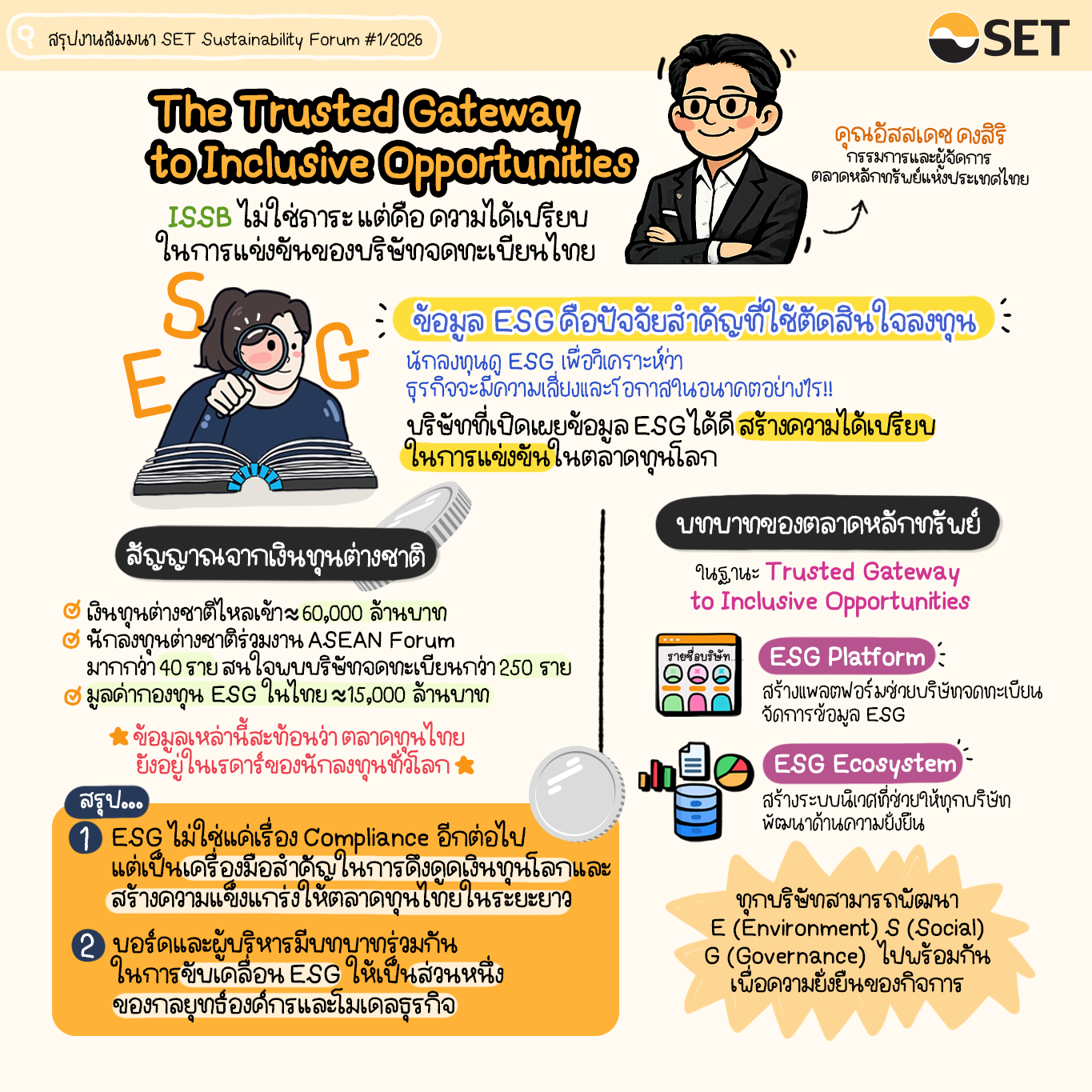

ตลาดหลักทรัพย์แห่งประเทศไทยต้องการเป็น "The Trusted Gateway to Inclusive Opportunities" โดยจะพัฒนา ESG Platform และ Carbon Ecosystem เพื่อช่วยให้บริษัทจดทะเบียนทุกขนาดสามารถบรรลุเป้าหมายด้าน E, S, G ไปพร้อมกัน โดยใช้แนวคิด "พี่ช่วยน้อง น้องช่วยพี่"

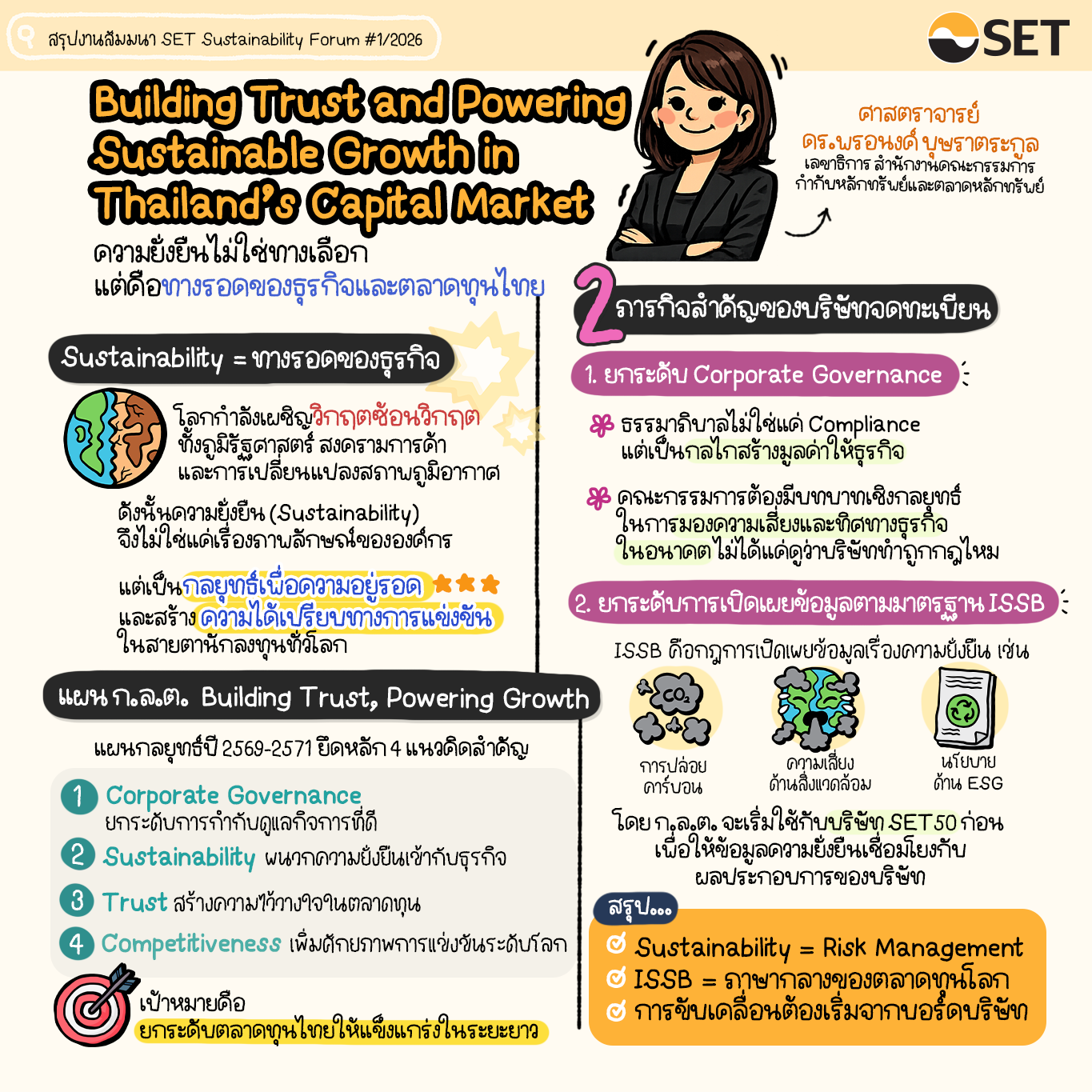

สำนักงาน ก.ล.ต. มีแผนงานปี 2569–2571 ภายใต้ธีม "Building Trust, Powering Growth" ซึ่งมี 4 คำสำคัญที่เชื่อมโยงกัน ได้แก่ Governance → Sustainability → Trust → Competitiveness เป้าหมายสุดท้ายคือ Competitiveness แต่กว่าจะแข่งขันได้ต้องสร้าง Trust กับผู้มีส่วนได้เสีย และ Trust จะเกิดได้ก็ต่อเมื่อมีทั้ง Governance และ Sustainability ผสมรวมกัน ทั้งนี้ Sustainability ไม่ใช่เรื่องการจัดทำรายงาน แต่เป็นเรื่องการบริหารความเสี่ยงและโอกาสของธุรกิจในระยะยาว มาตรฐาน ISSB ไม่ได้ออกแบบมาเพื่อเพิ่มภาระ แต่เพื่อสร้างภาษากลางของตลาดทุนโลกให้นักลงทุนเปรียบเทียบข้อมูลได้ และการขับเคลื่อนต้องเริ่มจากวิสัยทัศน์และการกำกับดูแลเชิงกลยุทธ์ของคณะกรรมการบริษัท

สมาคมบริษัทจดทะเบียนไทยทำหน้าที่เป็นตัวกลางร่วมกับสำนักงาน ก.ล.ต. ตลาดหลักทรัพย์ฯ สภาวิชาชีพบัญชี องค์การบริหารจัดการก๊าซเรือนกระจก เพื่อพัฒนา Ecosystem ต่าง ๆ พร้อมฝากว่า Sustainability หรือ ความยั่งยืน เป็นเรื่องการบริหารความเสี่ยง ซึ่งต้องเป็นการบริหารความเสี่ยงภาพใหญ่ ไม่ใช่การทำความดีเพื่อสังคม แต่เป็นการบริหารความเสี่ยงที่ครอบคลุมทุกมิติ รวมถึง climate risk, geopolitical risk, regulatory risk เป็นต้น การบริหารความเสี่ยงที่แท้จริงคือ การบริหารให้ความเสี่ยงจำกัดอยู่ในขีดที่กำหนดได้ และบริหารให้เกิดโอกาสได้อย่างไร รวมทั้งให้คิดว่า มาตรฐาน ISSB เป็นกรอบที่ช่วยให้นึกคิดง่ายขึ้น เมื่อเดินตามกรอบที่ถูกวางไว้แล้วก็จะพัฒนาได้ง่ายขึ้น และการรายงานที่ดีไม่ใช่การรายงานที่ถูกต้องครบถ้วน แต่คือการ Disclose สิ่งที่บริษัททำจริงให้สอดคล้องกันอย่างชัดเจน เพื่อสร้างความเข้าใจที่ถูกต้องและดึงดูดนักลงทุนที่ดี

มาตรฐาน ISSB คืออะไร (คุณวารุณี ปรีดานนท์)

ISSB (International Sustainability Standards Board) ก่อตั้งโดย IFRS Foundation เพื่อตอบสนองต่อความต้องการของนักลงทุนที่ต้องการข้อมูลความยั่งยืนที่เปรียบเทียบได้ระหว่างบริษัทและประเทศต่าง ๆ เชื่อมโยงกับผลลัพธ์ทางการเงิน และมีมาตรฐานเดียวกันทั่วโลก

ท่ามกลางการเปลี่ยนแปลงใหญ่ 4 ด้าน ได้แก่ (1) Stakeholder Expectations - ความคาดหวังที่เปลี่ยนแปลงไป อยากเห็นบริษัทยั่งยืน (2) Social Changes - สังคมเปลี่ยนแปลง การโยกย้าย การทำงานข้ามประเทศ (3) Economic Changes - เศรษฐกิจผันผวนรวดเร็ว (4) Environmental Changes – สภาพแวดล้อมเปลี่ยนแปลงมาก ซึ่งกระทบต่อบริษัทโดยตรง

ทำให้เกิดคำถามว่าจะยั่งยืนได้อย่างไร จึงเกิดเป็น SRRO (Sustainability-Related Risks and Opportunities) และนำไปสู่การที่ IFRS ตั้ง ISSB ขึ้นมาออกมาตรฐาน IFRS S1 และ S2

IFRS S1 — General Requirements for Disclosure of Sustainability-related Financial Information เป็นมาตรฐานทั่วไปสำหรับการเปิดเผยข้อมูลความยั่งยืนทั้งหมด

IFRS S2 — Climate-related Disclosures เป็นมาตรฐานเฉพาะสำหรับเรื่องภูมิอากาศ ถ้าทำ S1 แล้วจะทำ S2 ได้ง่ายขึ้น เพราะ S2 เป็นการทำเฉพาะเรื่อง Climate

ข้อดีของ IFRS S1, S2 นี้ได้รวมมาตรฐานอื่น ๆ เข้าไว้ด้วยกัน ได้แก่ Integrated Reporting, SASB, TCFD

IFRS S1, S2 ไม่ได้เปลี่ยนมาตรฐานบัญชีเดิม งบการเงินทำเหมือนเดิม แต่ต่อไปนี้รายงานความยั่งยืนกับงบการเงินจะต้องสะท้อนซึ่งกันและกัน เช่น ถ้าบอกว่าต้องลงทุนเครื่องจักรใหม่เพื่อลดคาร์บอน งบการเงินก็ต้องมีตัวเลขสะท้อนการลงทุนนั้น มีผลรายได้จากผลิตภัณฑ์ที่ดีขึ้น สะท้อนต้นทุนการผลิตอย่างไร

หัวข้อหลักที่ต้องเปิดเผยใน S1, S2 (S2 มุ่ง Climate มากขึ้น) มี 4 หัวข้อ ได้แก่

- Governance บริษัทต้องอธิบายว่ามีโครงสร้าง นโยบาย และกระบวนการกำกับดูแลเรื่องความยั่งยืนอย่างไร ตั้งแต่ระดับคณะกรรมการลงมา

- Strategy อธิบาย 5 เรื่องหลัก ได้แก่ โอกาสและความเสี่ยง รูปแบบธุรกิจ Value Chain กลยุทธ์เพื่อช่วยการตัดสินใจ ฐานะการเงิน และการปรับ Business Model

- Risk Management กระบวนการระบุ ประเมิน และจัดการ SRRO ซึ่งควรรวมเข้ากับระบบบริหารความเสี่ยงองค์กรเดิม ไม่ต้องตั้งระบบใหม่

- Metrics and Targets ตัวชี้วัดและเป้าหมายด้านความยั่งยืนที่เชื่อมกับกลยุทธ์ ซึ่งถ้าบูรณาการเข้ากับแผนธุรกิจแล้วก็จะเป็นตัวชี้วัดและเป้าหมายของธุรกิจเอง

สำหรับ S2 เพิ่มเติมความเสี่ยง 2 ประเภท ได้แก่

- Physical Risk - ผลกระทบทางกายภาพจากการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น แห้งแล้ง น้ำท่วม หนาวจัด กระทบแหล่งวัตถุดิบ

- Transition Risk - ความเสี่ยงจากการเปลี่ยนผ่านไปสู่เศรษฐกิจคาร์บอนต่ำ เช่น กฎระเบียบคาร์บอนใหม่ การเปลี่ยนแปลงเทคโนโลยี ความต้องการของลูกค้าที่เปลี่ยนไป

การให้ความเชื่อมั่น หรือ Assurance มี 2 รูปแบบ ได้แก่

- Reasonable Assurance — แสดงความเห็นเชิงบวก บอกว่า "หลักฐานที่ได้รับเพียงพอและเหมาะสม รายงานเปิดเผยอย่างถูกต้องในสาระสำคัญ"

- Limited Assurance — แสดงความเห็นเชิงลบ บอกว่า "ไม่พบสิ่งที่ต้องปรับปรุงหรือสิ่งที่ไม่ถูกต้อง"

ทั้งนี้ ยังไม่ได้กำหนด แต่ในอนาคตสำนักงาน ก.ล.ต. จะให้แนวทางว่าควรใช้รูปแบบไหน

คำแนะนำสำหรับคณะกรรมการและผู้บริหาร

- บูรณาการกลยุทธ์ธุรกิจ บริหารความเสี่ยง การดำเนินงาน และ Governance ให้เป็นเรื่องเดียวกัน

- ทำความเข้าใจ IFRS S1, S2 ใน 4 หัวข้อหลัก

- Tone at the Top ส่งสัญญาณว่าเรื่องนี้สำคัญ ให้ทีมงานทราบว่าต้องเตรียมอะไร

- Cross-functional ไม่มีหน่วยงานเดียวทำได้ ต้องรวม Strategy, Risk, Performance, Control, บัญชีและการเงิน

- ฝ่ายบัญชีและฝ่ายความยั่งยืนต้องพูดภาษาเดียวกัน เพราะถ้าออกมาแล้วรายงานสองชุดขัดแย้งกันจะเสียหายมาก

การลงมือปฏิบัติ (คุณสินีนุช โกกนุทาภรณ์, คุณวชิระชัย คูนำวัฒนา, คุณธิดาศิริ ศรีสมิต)

คุณสินีนุช โกกนุทาภรณ์ บริษัท ไทยอีสเทิร์น กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน)

เริ่มจากการทำความเข้าใจว่า Standard ต้องการอะไร มีแนวทางดำเนินการ ได้แก่

- ดู Value Chain ของทุกธุรกิจในเครือ

- จัดทำ SWOT Analysis และ Key Success Factors สำหรับแต่ละ Value Chain

- นำ Climate & Sustainability Risk เข้าไปในการวิเคราะห์

- จัดทำ Double Materiality ดูทั้ง Impact และ Financial ทั้ง Climate, HR, Enterprise Risk ฯลฯ เพื่อจัดลำดับความสำคัญ

- เสนอ EXCOM พิจารณาอนุมัติ

- Alignment ทุกบริษัทในเครือ

- Board Oversee ก่อนอนุมัติ

- จัดทำ Budget ตาม Priority ที่ได้

บริษัทขนาดกลางที่ไม่มีเงินทุนและทีมงานจำนวนมาก สามารถแข่งขันได้ ถ้าทำก่อนและมีความเข้าใจก่อน

"ถ้ามาเริ่มพร้อมกับคู่แข่งที่ใหญ่กว่า เงินมากกว่า ทีมเยอะกว่า เราสู้ไม่ได้ แต่ถ้าทำก่อนและเข้าใจก่อน เราสามารถเปลี่ยน Strategy ให้ Resilience กว่าด้วย Lower Cost"

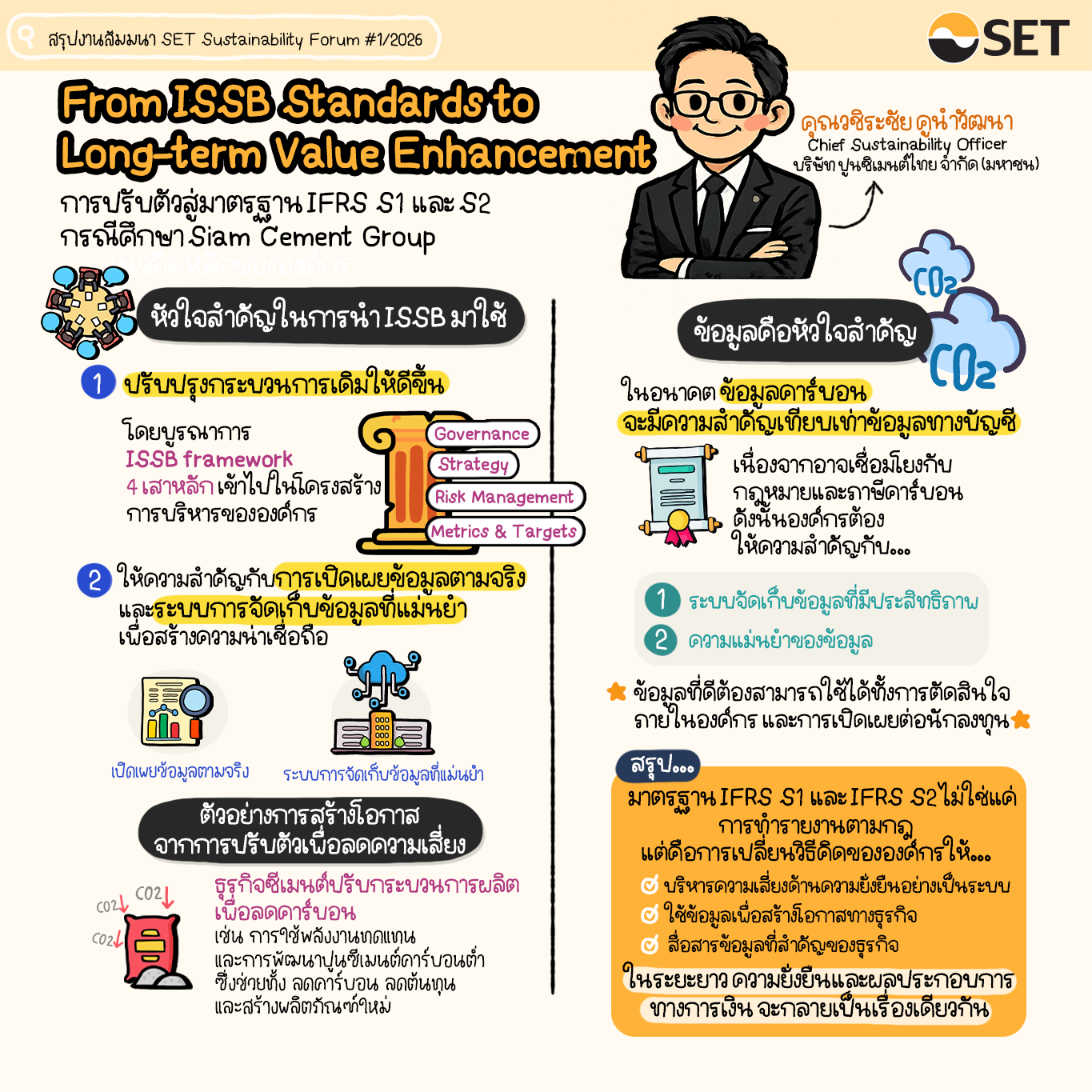

คุณวชิระชัย คูนำวัฒนา บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน)

Sustainability ไม่ใช่เรื่องของ Morality หรือการเป็นคนดี แต่กลายเป็นเรื่องของ Materiality คือสำคัญกับธุรกิจ คำว่า Material สำคัญมาก บริษัทต้องกรองว่าอะไรสำคัญจริง ๆ ไม่ต้องทำทุกอย่างครบหมด นำไปสู่การทำ Double Materiality Assessment ที่ช่วยให้รู้ชัดว่า Materiality ของบริษัทคืออะไร

ก่อนมาตรฐาน ISSB มีมาตรฐานหลายตัว ทั้ง GRI, TCFD และ Rating Agencies หลายค่าย ทำให้การสื่อสารกับนักลงทุนเรื่อง Sustainability ซับซ้อน เล่า Story ได้ไม่ชัด จัด Priority ไม่ถูก มาตรฐาน ISSB ช่วยปิด Gap ระหว่างความยั่งยืนและการเงิน ทำให้สามารถสื่อสารกับนักลงทุนได้เข้าใจง่ายขึ้น มาตรฐาน ISSB เป็นเครื่องมือสื่อสารที่สำคัญและวัตถุประสงค์หลักคือทำให้ทุกฝ่ายเข้าใจตรงกัน

หัวข้อสำคัญ 4 หัวข้อในมาตรฐาน ISSB ได้แก่ Governance, Strategy, Risk Management, Metrics & Targets ต้องทำอยู่แล้วในการบริหารองค์กร ดังนั้น สิ่งที่ต้องทำคือเอาเรื่อง Sustainability เข้าไปอยู่ในกระบวนการที่มีอยู่แล้ว ไม่ใช่สร้างระบบขนานใหม่

สิ่งที่ SCG ดำเนินการ: นำ Sustainability Risk และ Opportunity เข้าใน Strategic Planning และ Medium Term Plan ที่มีอยู่แล้ว และนำใส่ใน Risk Universe ของ Risk Management รวมทั้ง Cross-functional ทุกหน่วยงานเกี่ยวข้องทั้ง Operation, Strategy, Risk, Finance

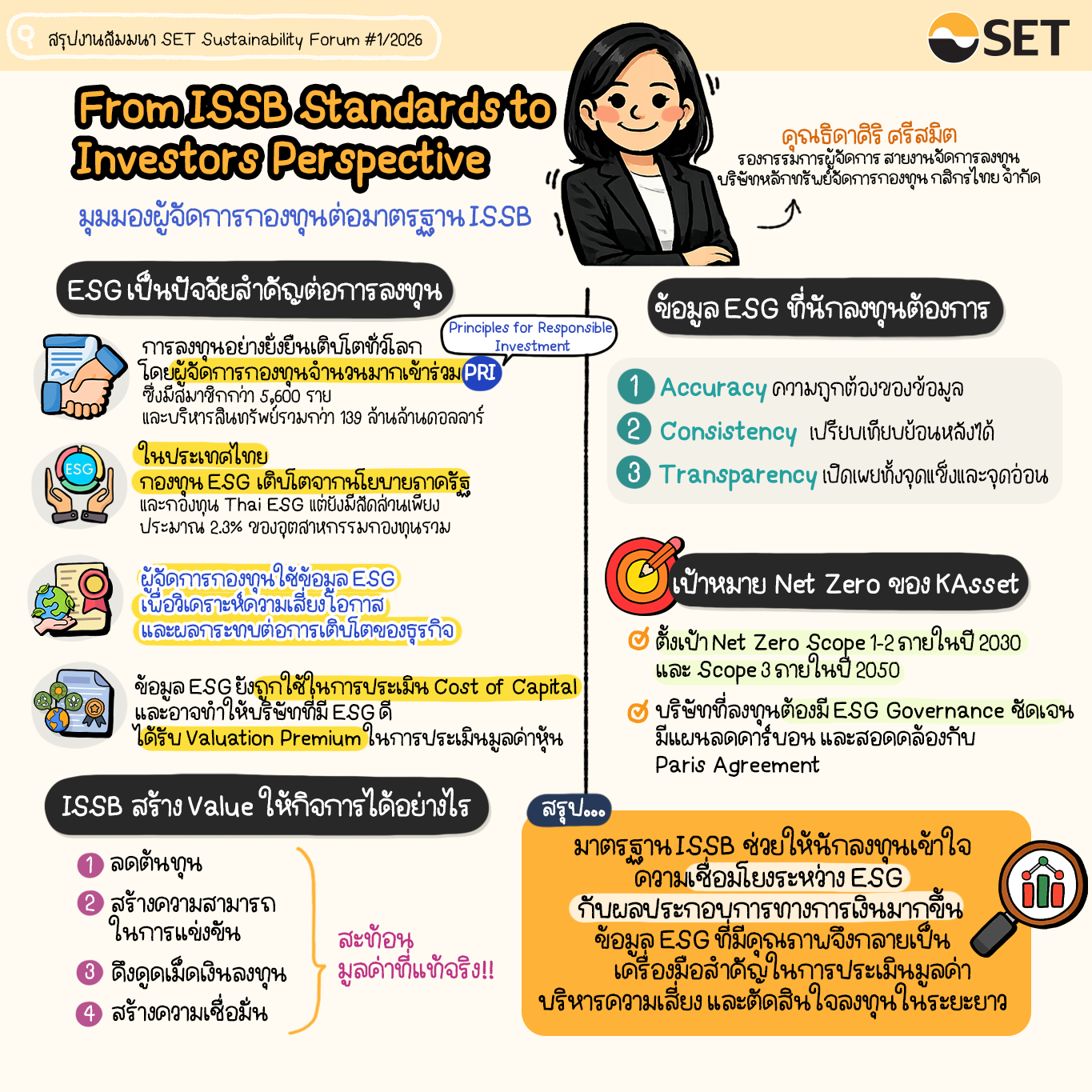

คุณธิดาศิริ ศรีสมิต บริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด ในฐานะ Fund Manager หรือ Asset Manager เพื่อแชร์มุมมองว่านำข้อมูล ESG ไปใช้อย่างไร

แนวโน้มกองทุน ESG ในประเทศไทย:

- กองทุนเริ่มโต ปี 2020–2021 เริ่มมี Feeder Fund ที่ลงทุน ESG ต่างประเทศ

- ปี 2022-2023 เพิ่มขึ้นจากนโยบายรัฐบาล เช่น Thai ESG และ Thai ESGX ที่เป็น SRI Fund ได้สิทธิลดหย่อนภาษี

- แม้เติบโตเร็ว แต่ปัจจุบัน AUM กองทุน ESG ในไทยยังประมาณ3–3% ของ Total Mutual Fund AUM

ประโยชน์ที่นักลงทุนมองเห็นจากมาตรฐาน ISSB:

- Fair Valuation - ช่วยให้ Evaluate บริษัทได้ชัดเจนขึ้นว่าความเสี่ยงและโอกาสด้าน Sustainability กระทบ Value อย่างไร

- Lower Cost of Capital - ทั้ง Equity และ Debt ต้นทุนลดลง ถ้า ESG ดี

- Competitive Advantage - บริษัทที่ทำ ESG ดีได้เปรียบในระยะยาว

- Attract Flow – บริษัทที่อยู่ใน ESG Index ได้รับ Flow จากทั้ง Active และ Passive Fund

- Stakeholder Trust - นักลงทุนถือหุ้นยาวขึ้นในช่วงที่ตลาดผันผวน

วิธีที่ KAsset ใช้ข้อมูล ESG ในการประเมินมูลค่าหุ้น (Valuation):

- Fundamental Analysis

- Sales Growth: รายได้ที่เกิดจาก Green Products หรือ Transition

- Capex: การลงทุนเพื่อ Transition

- OPEX: ต้นทุนที่เปลี่ยนไปจากการปรับตัว

- Cost of Capital / Discount Rate

- ถ้า ESG Risk สูง ใช้ Discount Rate สูงขึ้น

- ถ้า ESG ดี อาจให้ Premium ในส่วนของ Multiple

- ESG Internal Rating

- รวมข้อมูลจาก External Providers หลายแหล่ง และ Internal Assessment

- ถ้า Rating ดี จะบวก Premium เข้าไปใน Target Price

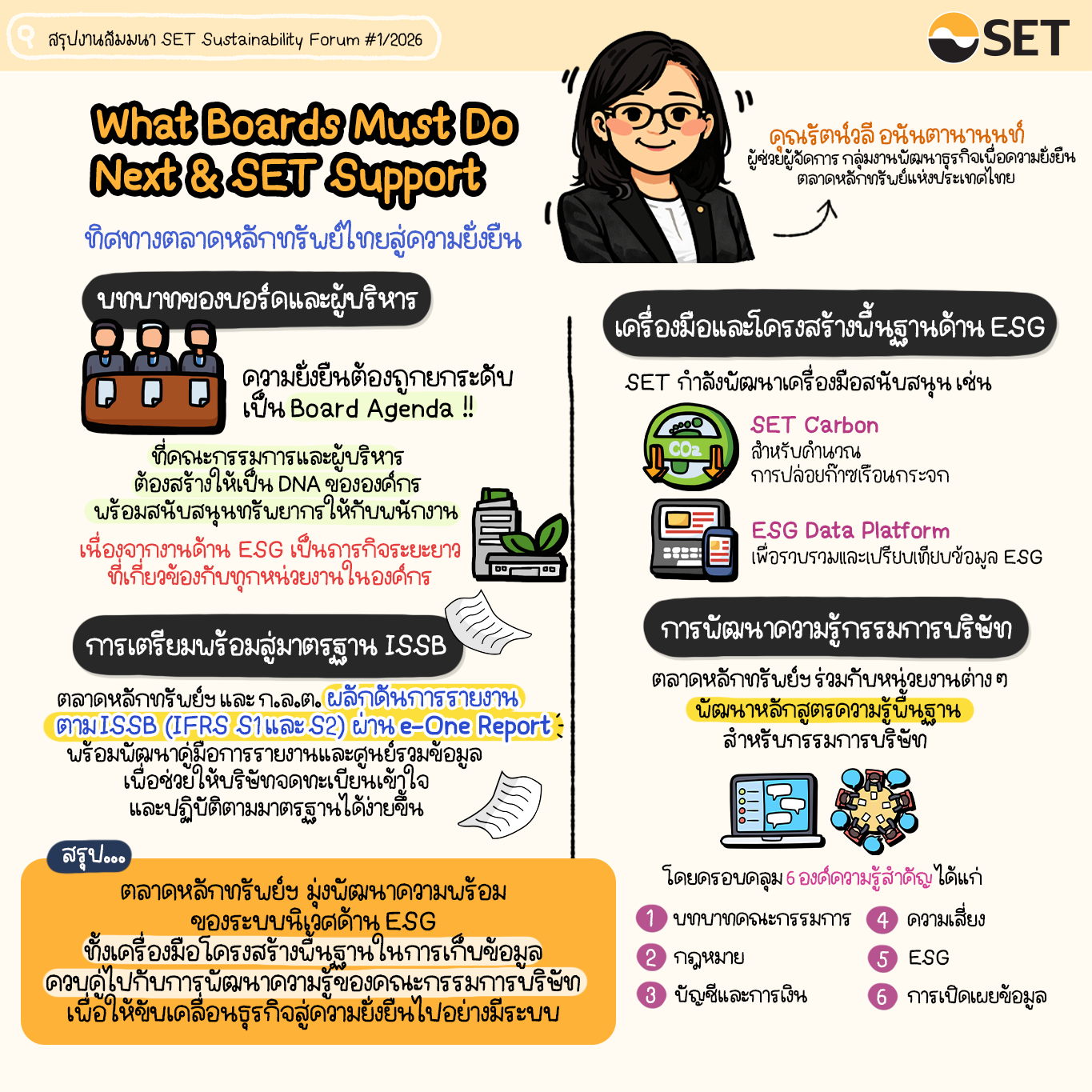

คุณรัตน์วลี อนันตานานนท์ ตลาดหลักทรัพย์แห่งประเทศไทย

Tone from Top สำคัญมาก เรื่องความยั่งยืนต้องทำทุกหน่วยงาน ไม่ใช่หน้าที่ของใครคนใดคนหนึ่ง คณะกรรมการควรสนับสนุนทรัพยากรให้คนสามารถทำงานเพราะการทำเรื่องความยั่งยืนเป็นเรื่องระยะยาวที่ต้องการทรัพยากรอย่างต่อเนื่อง

ตลาดหลักทรัพย์ฯ อยู่ระหว่างพัฒนา 6 องค์ความรู้มาตรฐานสำหรับกรรมการ (บทบาทหน้าที่ของกรรมการ ความรับผิดชอบตามกฎหมาย บัญชีและการเงิน การบริหารความเสี่ยง ESG การเปิดเผยข้อมูล) รวมถึงจัดทำเครื่องมือและโครงสร้างพื้นฐานสำหรับผู้ปฏิบัติงานรองรับการเปิดเผยข้อมูลตามมาตรฐาน ISSB เช่น SET Carbon Tool, Workshop & Training, รวมศูนย์ข้อมูล (ISSB Knowledge Hub), คู่มือรายงานรายอุตสาหกรรม, Reference Handbook สำหรับคณะกรรมการ

รับชมงานสัมมนาย้อนหลัง 🎥

Opening Remarks: ตลาดหลักทรัพย์แห่งประเทศไทยในบริบทการแข่งขันระดับโลก มุ่งเน้นการเป็นประตูสู่โอกาสที่ยั่งยืน และการยกระดับบริษัทจดทะเบียนสู่มาตรฐานสากล เพื่อสร้างความเชื่อมั่นให้นักลงทุน

Keynote Address: นโยบายของ ก.ล.ต. ในการสร้างความเชื่อมั่นและความสามารถในการแข่งขันของตลาดทุนไทยและบริษัทจดทะเบียน โดยมุ่งเน้นการเสริมสร้างความโปร่งใสและธรรมาภิบาลองค์กร พร้อมยกระดับการเปิดเผยข้อมูลด้านความยั่งยืนให้สอดคล้องกับกรอบมาตรฐานสากล

|

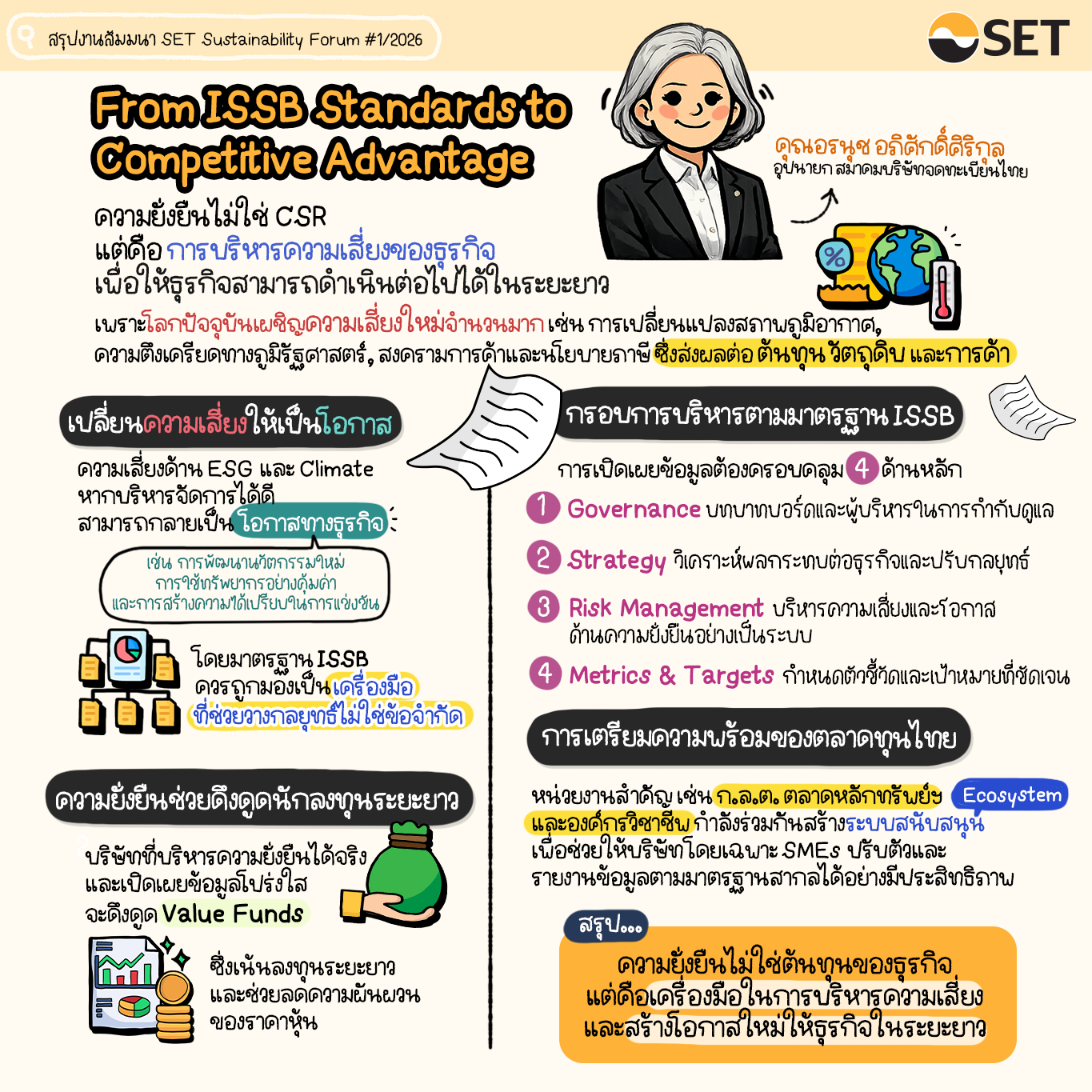

From ISSB Standards to Competitive Advantage มาตรฐาน ISSB ทำให้บอร์ดและ CEO เห็นความเสี่ยงและโอกาสด้าน ESG และ Climate ในเชิงกลยุทธ์และการเงินอย่างชัดเจน จึงตัดสินใจได้มั่นใจขึ้น สื่อสารกับนักลงทุนได้ตรงจุด และนำพาบริษัทสร้างความได้เปรียบในการแข่งขันระยะยาว

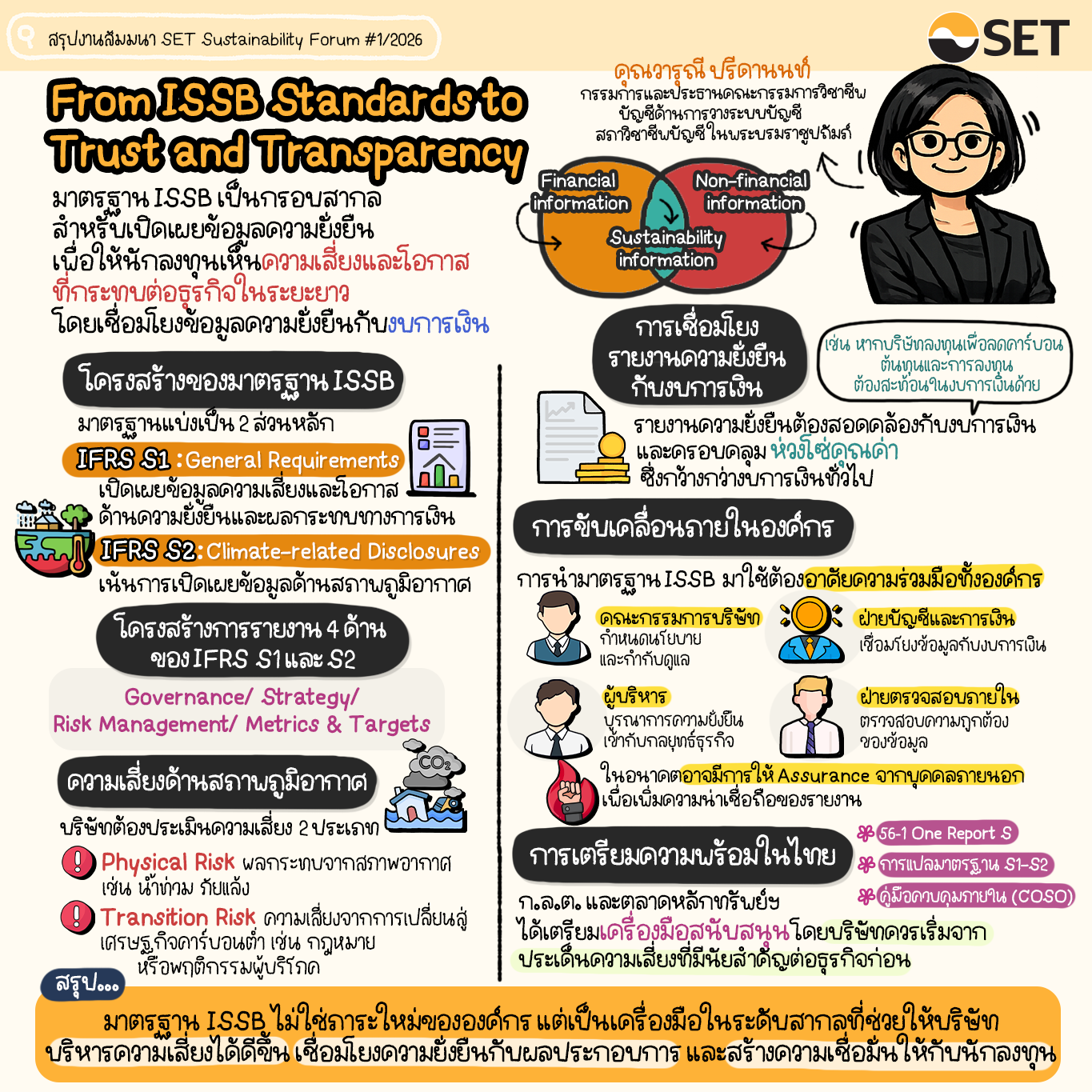

From ISSB Standards to Trust and Transparency มาตรฐาน ISSB เป็นกรอบสากลสำหรับข้อมูลด้านความยั่งยืนที่มีคุณภาพสูงและสามารถเปรียบเทียบได้ การยกระดับความโปร่งใสนี้ช่วยสร้างความเชื่อมั่นระหว่างบริษัท คณะกรรมการ และนักลงทุน รวมถึงสนับสนุนการจัดสรรเงินทุนอย่างมีประสิทธิภาพ

|

From ISSB Standards to Commitment and Action บทเรียนจริงจากผู้นำบริษัทที่ดำเนินการตามแนวทางความยั่งยืน ซึ่งไม่ใช่เพียงเพื่อการรายงานข้อมูล แต่เป็นการตัดสินใจเชิงกลยุทธ์ บริหารจัดการความเสี่ยงและโอกาส การสร้างมูลค่ากิจการในระยะยาว รวมถึงบทบาทของบอร์ดและผู้นำองค์กร รวมถึงความท้าทายเชิงปฏิบัติ

From ISSB Standards to Long-term Value Enhancement มาตรฐาน ISSB ใช้เป็นกรอบเชิงกลยุทธ์ที่เชื่อมโยงความยั่งยืนเข้ากับการตัดสินใจทางธุรกิจและการเงิน ครอบคลุมผลกระทบต่อความสามารถในการแข่งขัน การจัดสรรเงินลงทุน โครงสร้างต้นทุน และการบริหารความเสี่ยง โดย tone from the top และความร่วมมือระหว่างหน่วยงานสามารถบูรณาการ ISSB เพื่อการสร้างมูลค่าธุรกิจในระยะยาว

|

From ISSB Standards to Investors Perspective นักลงทุนใช้ข้อมูลความยั่งยืนในการวิเคราะห์ผลการดำเนินงานทางการเงินและมูลค่าที่แท้จริงของบริษัท ซึ่งการดำเนินการตามมาตรฐานและการรายงานทางการเงินจะช่วยให้มีข้อมูลเชิงปริมาณที่มีคุณภาพและตัดสินใจลงทุนได้อย่างชัดเจน

Concluding Remarks: What Boards Must Do Next & SET Support การดำเนินงานด้านความยั่งยืนต้องเป็น Board Agenda มีการลงมือทำอย่างเป็นขั้นตอนและสื่อสารกับนักลงทุนอย่างโปร่งใส โดยตลาดหลักทรัพย์มีแนวทางสนับสนุนบริษัทจดทะเบียนให้เปลี่ยนผ่านได้อย่างมั่นคงและใช้มาตรฐานISSBเป็นเครื่องมือเชิงกลยุทธ์ได้จริง

|

เอกสารประกอบงานสัมมนา 📑

ภาพบรรยากาศภายในงาน 📷

|

|

|