Topic

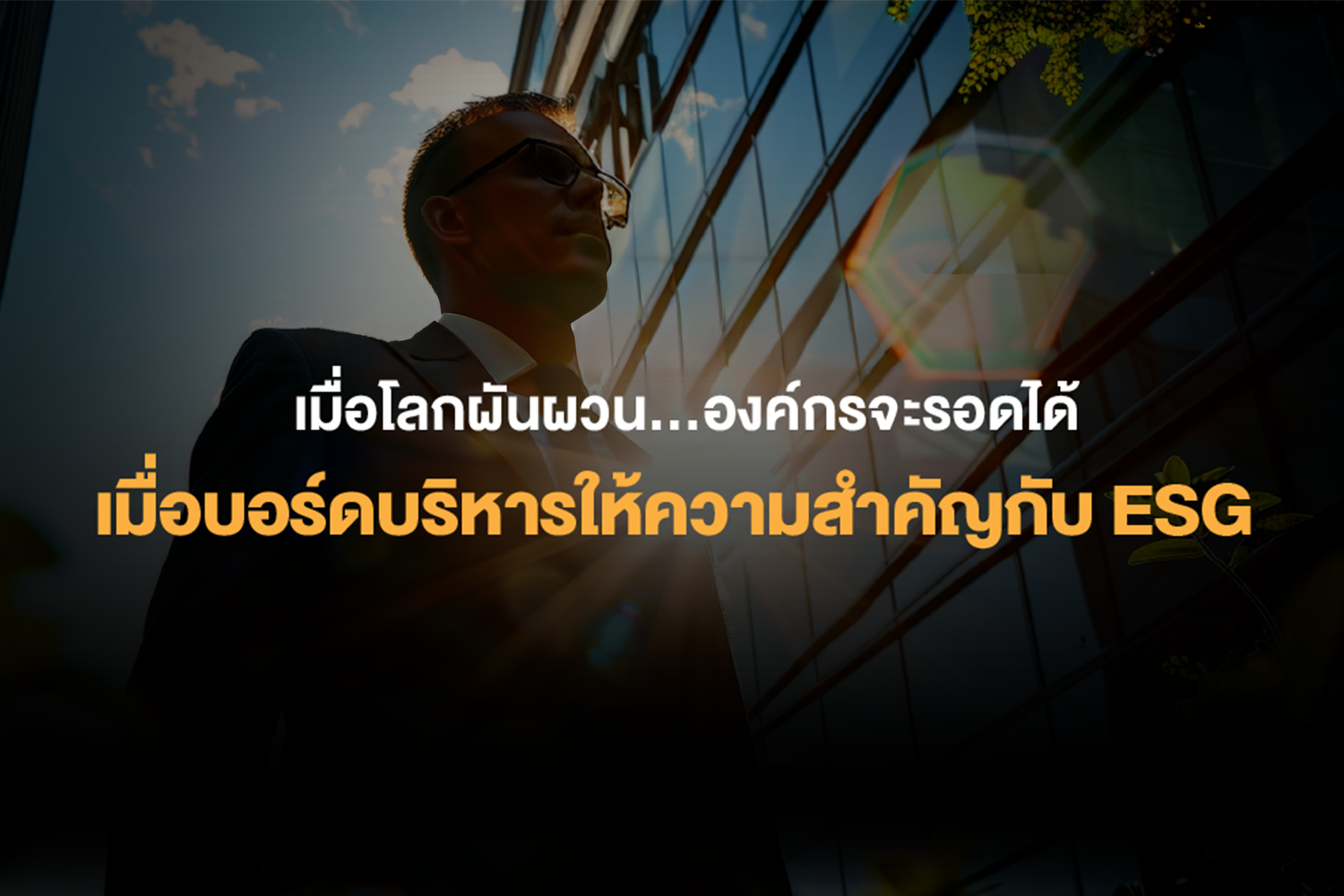

องค์กรจะรอดหรือไม่...วัดกันที่บอร์ดบริหารเข้าใจและกำกับดูแล ESG จริงจังแค่ไหน

โดย ฝ่ายพัฒนาความรู้ด้านความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย

สิ่งที่คุณจะได้รับจากบทความนี้ (Highlights)

-

กำหนดทิศทาง ไม่ใช่แค่ตามกฎ: บอร์ดต้องวางนโยบาย ESG ที่สร้างความได้เปรียบในการแข่งขัน ไม่ใช่ทำเพียงเพื่อให้ผ่านเกณฑ์มาตรฐานขั้นต่ำ

-

เกาะติดความเสี่ยงใหม่: คณะกรรมการบริษัทและผู้บริหารระดับสูงต้องติดตามความเสี่ยงอุบัติใหม่ (Emerging Risks) เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อปรับแผนธุรกิจได้ทันท่วงที

-

ซักถามฝ่ายจัดการอย่างตรงจุด: ยกระดับความรู้ด้านความยั่งยืนให้บอร์ดบริหาร เพื่อให้สามารถตั้งคำถามเจาะลึกและชี้แนะฝ่ายบริหารได้อย่างมีประสิทธิภาพ

ในสภาวะที่ตลาดทุนทั่วโลกเผชิญกับความผันผวนอย่างต่อเนื่อง ทั้งจากปัจจัยทางเศรษฐกิจ ความตึงเครียดทางภูมิ-รัฐศาสตร์ และการเปลี่ยนแปลงทางเทคโนโลยีอย่างฉับพลัน คำถามที่สำคัญหนึ่งที่อยู่ในใจของผู้มีส่วนได้เสียไม่ใช่ “บริษัทนี้จะทำกำไรได้เท่าไร"

แต่คือ "เราจะมั่นใจได้อย่างไรว่าองค์กรนี้จะอยู่รอดและเติบโตได้อย่างมั่นคง?"

ความมั่นคง (Security) เป็นปัจจัยหนึ่งที่มีค่าสูงสุดในการประกอบธุรกิจ และหลักประกันความมั่นคงนี้ มาจากคุณภาพของคณะกรรมการบริษัทและผู้บริหารระดับสูง โดยบทความนี้จะนำเสนอแนวคิดที่ว่า

ความเข้มแข็งของคณะกรรมการบริษัทและผู้บริหารระดับสูง

ในการทำหน้าที่กำกับดูแลประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG)

คือตัวแปรที่กำหนดความสามารถในการปรับตัวขององค์กรในอนาคต

เพราะกลุ่มบุคคลเหล่านี้คือผู้ขับเคลื่อนหลักของการบริหารความเสี่ยง (Risk Management) องค์กร การมีวิสัยทัศน์ที่กว้างไกล (Broad Vision) จะทำให้องค์กรพร้อมปรับตัวรับมือความท้าทายเพื่ออยู่รอดเสมอ ยิ่งไปกว่านั้น หลักการนี้ไม่ได้จำกัดอยู่แค่บริษัทจดทะเบียนขนาดใหญ่ในตลาดหลักทรัพย์ฯ เท่านั้น แต่ผู้ประกอบการ SMEs ก็สามารถประยุกต์ใช้แนวคิดข้างต้นนี้ เช่น การจัดตั้งคณะกรรมการที่ปรึกษาและการเลือกโครงการด้านความยั่งยืนที่ต้นทุนต่ำแต่ส่งผลกระทบสูง เพื่อสร้างเกราะป้องกันความเสี่ยงให้กับธุรกิจและความได้เปรียบในการแข่งขัน (Competitive Advantage) ได้เช่นเดียวกัน

ความจำเป็นเร่งด่วนที่คณะกรรมการบริษัทและผู้บริหารระดับสูงต้องใส่ใจเรื่องนี้มาจากแรงกดดันของตลาดทุนไทยและทั่วโลก ไม่ว่าจะเป็นข้อกำหนดในการเปิดเผยข้อมูลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ตามมาตรฐานสากล ISSB ที่ต้องการเห็นการบูรณาการ ESG เข้ากับการดำเนินธุรกิจอย่างแท้จริง หรือการที่ผู้ลงทุนสถาบันและผู้ให้บริการข้อมูลระดับโลก (Data Providers) ใช้ข้อมูล ESG เป็นปัจจัยหลักในการประเมินมูลค่ากิจการ (Valuation) และต้นทุนทางการเงิน (Cost of Capital) ของบริษัทอย่างจริงจัง

เจาะลึกแนวคิด... การกำกับดูแลที่มีประสิทธิภาพ ไม่ใช่แค่การตั้งคณะกรรมการชุดย่อย

เมื่อพูดถึงการกำกับดูแล ESG หลายองค์กรอาจนึกถึงการตั้งคณะกรรมการชุดย่อย (Sub-committee) ด้านความยั่งยืน หรือการจัดทำรายงานความยั่งยืน (Sustainability Report) ประจำปี แต่ในความเป็นจริง การทำหน้าที่กำกับดูแล ESG ที่มีประสิทธิภาพนั้นมีความหมายลึกซึ้งและกว้างไกลกว่านั้น

1. การทำหน้าที่กำกับดูแล ESG คือการบูรณาการ ไม่ใช่การแยกส่วน

การกำกับดูแล ESG ที่แท้จริง คือการที่คณะกรรมการบริษัทและผู้บริหารระดับสูงสามารถบูรณาการปัจจับด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลเข้าไปในกลยุทธ์หลักและกระบวนการบริหารความเสี่ยง (Enterprise Risk Management - ERM) ขององค์กรได้สำเร็จ

คณะกรรมการบริษัทและผู้บริหารระดับสูง(บอร์ดบริหาร) ต้องสามารถตั้งคำถามที่ชัดเจนและตรงไปตรงมากับฝ่ายจัดการได้ว่า ความเสี่ยงด้านสภาพภูมิอากาศ (Climate Risk) จะส่งผลกระทบต่อ Valuation ของบริษัทอย่างไร? หรือกลยุทธ์ด้านการบริหารจัดการบุคลากร (Human Capital Management) ของบริษัทสร้างความได้เปรียบในการแข่งขันได้จริงหรือไม่?

2. 'G' (Governance) รากฐานสำคัญของ 'E' และ 'S'

ในสามเสาหลักของ ESG ตัว 'G' หรือธรรมาภิบาล ถือเป็นรากฐานที่สำคัญที่สุด หากองค์กรขาดโครงสร้างธรรมาภิบาลที่แข็งแกร่ง การขับเคลื่อนด้าน 'E' และ 'S' ก็ไม่อาจเกิดขึ้นจริงหรือยั่งยืนได้

รายงานการกำกับดูแลกิจการบริษัทจดทะเบียนไทย (CGR) โดยสมาคมส่งเสริมสถาบันกรรมการบริษัทไทย (IOD) ล่าสุดที่ประกาศเมื่อวันที่ 31 ตุลาคม 2568 ที่ผ่านมา แสดงให้เห็นอย่างต่อเนื่องว่าบริษัทที่มีคะแนน CGR ในระดับสูงมักจะมีความสามารถในการจัดการประเด็นด้าน E และ S ที่ดีกว่า นั่นเพราะคณะกรรมการบริษัทและผู้บริหารระดับสูงที่ดีจะต้องมีความเป็นอิสระ (Independence) ความโปร่งใส (Transparency) และความรับผิดชอบ (Accountability) ซึ่งเป็นคุณสมบัติที่จำเป็นอย่างยิ่งในการกำกับดูแลประเด็นด้าน ESG ที่ซับซ้อนและมีผลกระทบระยะยาว

หากคณะกรรมการบริษัทและผู้บริหารระดับสูงยังคงมีปัญหาเรื่องผลประโยชน์ทับซ้อน (Conflict of Interest) หรือขาดความหลากหลาย (Lack of Diversity) ก็ยากที่จะคาดหวังให้คณะกรรมการบริษัทและผู้บริหารระดับสูงนั้นมีวิสัยทัศน์ที่กว้างไกลพอจะกำกับดูแลความเสี่ยงด้านสิ่งแวดล้อมและด้านสังคมตลอดห่วงโซ่อุปทานได้

3. หน้าที่ความรับผิดชอบของคณะกรรมการบริษัทและผู้บริหารระดับสูง (Fiduciary Duty) ที่ตัดสินการเติบโตของธุรกิจ

ในอดีต หน้าที่ของคณะกรรมการบริษัทและผู้บริหารระดับสูงอาจถูกจำกัดกรอบอยู่ที่การสร้างผลตอบแทนสูงสุดให้ผู้ถือหุ้น (Maximize Shareholder Value) ในระยะสั้น แต่ในปัจจุบัน บริบทของตลาดทุนได้เปลี่ยนไปแล้ว หลักการกำกับดูแลกิจการที่ดี (Principles of Corporate Governance) ขององค์การเพื่ือความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) ซึ่งเป็นหนึ่งในแม่แบบของตลาดทุนทั่วโลก ได้เน้นย้ำถึงความสำคัญของการคำนึงถึงผู้มีส่วนได้เสียและการสร้างคุณค่าในระยะยาว

การที่คณะกรรมการบริษัทและผู้บริหารระดับสูงบริหารเพิกเฉยต่อความเสี่ยงด้าน ESG ที่มีนัยสำคัญ เช่น การละเมิดข้อมูลส่วนบุคคลของลูกค้า หรือการปล่อยก๊าซเรือนกระจกโดยไม่มีแผนการลดที่น่าเชื่อถือ อาจถือได้ว่าเป็นการบกพร่องต่อหน้าที่ (Breach of Fiduciary Duty) เพราะความเสี่ยงเหล่านี้ได้รับการพิสูจน์แล้วว่าส่งผลกระทบโดยตรงต่อผลการดำเนินงานและมูลค่าของกิจการในระยะยาว

การกำกับดูแล ESG ในสายตาผู้ลงทุน คือ 'มูลค่า' ที่วัดผลได้

ในบริบทตลาดทุน บอร์ดบริหารที่เพิกเฉยต่อการกำกับดูแล ESG อาจนำมาซึ่งความเสี่ยงทางการเงินโดยตรงแก่การดำเนินการของบริษัทในหลากหลายแง่มุม เช่น

➤ ผลกระทบต่อต้นทุนทางการเงิน (Cost of Capital)

ประเด็นที่ชัดเจนที่สุดคือต้นทุนทางการเงิน บริษัทที่ผู้ลงทุนมองว่ามีการกำกับดูแล ESG ที่หละหลวม ผู้ลงทุนและสถาบันการเงินจะบวกเพิ่มมูลค่าความเสี่ยง (Risk Premium) เข้าไปในการประเมินมูลค่ากิจการ

จากการวิเคราะห์ของสถาบันจัดอันดับชั้นนำอย่าง MSCI พบว่า บริษัทที่มีคะแนน ESG สูง (โดยเฉพาะคะแนน 'G' ที่แข็งแกร่ง) มีแนวโน้มที่จะมีต้นทุนหนี้สิน (Cost of Debt) และต้นทุนส่วนของผู้ถือหุ้น (Cost of Equity) ที่ต่ำกว่ากลุ่มอุตสาหกรรมอย่างมีนัยสำคัญ

บทความที่เกี่ยวข้อง:

7 เช็กลิสต์ คัดหุ้นเด่นพื้นฐานดี โดย ฝ่ายพัฒนาการลงทุนอย่างยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทย

ในทางกลับกัน บริษัทที่มีคะแนนในมิติ G ต่ำ หรือมีข้อพิพาท (Controversies) ด้าน ESG ร้ายแรง มักจะถูกจำกัดการเข้าถึงการประเมิน ESG Rating ต่าง ๆ รวมถึงการเข้าถึงแหล่งเงินทุน โดยเฉพาะอย่างยิ่งตราสารหนี้สีเขียว (Green Bond) หรือสินเชื่อที่เชื่อมโยงกับความยั่งยืน (Sustainability-Linked Loan - SLL) ซึ่งอาจทำให้บริษัทสูญเสียความสามารถทางการแข่งขันด้านการระดมทุนในที่สุด

➤ การประเมินมูลค่า (Valuation) และความเชื่อมั่นของผู้ลงทุน

ผู้ลงทุนสถาบันในปัจจุบันใช้ข้อมูล ESG เป็นส่วนหนึ่งในการประเมินมูลค่าธุรกิจ คณะกรรมการบริษัทและผู้บริหารระดับสูงที่ละเลยต่อการกำกับดูแล ESG อาจเป็นการส่งสัญญาณต่อผู้ลงทุนว่าบริษัทนี้มีความเสี่ยง

ตัวอย่างสมมติ:

บริษัท A และ B อยู่ในกลุ่มอุตสาหกรรมเกษตรและอาหาร ทั้งคู่มีอัตราส่วน ROE และ P/E ใกล้เคียงกัน แต่บริษัท A มีคณะกรรมการบริษัทและผู้บริหารระดับสูงที่ประกาศนโยบายและเป้าหมายด้านการจัดจ้างอย่างยั่งยืน (Sustainable Procurement) ที่ชัดเจน และมีการรายงานความก้าวหน้าที่โปร่งใส ในขณะที่บริษัท B ไม่มีการเปิดเผยข้อมูลด้านนี้

เมื่อเกิดประเด็นปัญหาสิทธิแรงงานในอุตสาหกรรม ผู้ลงทุนย่อมเทขายหุ้นบริษัท B ก่อนทันที เพราะมองไม่เห็นว่าคณะกรรมการบริษัทและผู้บริหารระดับสูงมีกลไกใดรองรับความเสี่ยงนี้ ผลลัพธ์คือราคาหุ้น (Share Price Performance) ของบริษัท B จะฟื้นตัวได้ช้ากว่าบริษัท A มาก สิ่งนี้สะท้อนว่าตลาดลงโทษ (Penalize) บริษัทที่ขาดธรรมาภิบาลด้าน ESG อย่างชัดเจน

การวางโครงสร้างการกำกับดูแลที่มีประสิทธิภาพไม่ได้มีสูตรสำเร็จเดียว แต่มีหลายแนวทางที่สามารถปรับใช้ได้ตามบริบทขององค์กร ทั้งบริษัทขนาดใหญ่ใน SET และ mai รวมถึงวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) และธุรกิจสตาร์ทอัพ

แนวทางสำหรับบริษัทจดทะเบียนขนาดใหญ่ในตลาดหลักทรัพย์ฯ

- ด้านธรรมาภิบาล (G): คณะกรรมการบริษัทและผู้บริหารระดับสูงต้องแสดงความมุ่งมั่นอย่างเป็นทางการ (Board Commitment) โดยการจัดตั้งคณะกรรมการความยั่งยืน (Sustainability Committee) ที่รายงานตรงต่อบอร์ด หรือการขยายขอบเขตหน้าที่ของคณะกรรมการบริหารความเสี่ยง (Risk Committee) ให้ครอบคลุมความเสี่ยง ESG อย่างชัดเจน

- ด้านกลยุทธ์ (Strategy): คณะกรรมการบริษัทและผู้บริหารระดับสูงต้องอนุมัติเป้าหมาย ESG ระยะกลางและระยะยาวที่ท้าทาย และที่สำคัญที่สุด คือการเชื่อมโยงผลการดำเนินงานด้าน ESG เข้ากับผลตอบแทนผู้บริหารระดับสูง (CEO/C-Level) ที่จะเป็นเครื่องมือด้านการกำกับดูแลที่มีประสิทธิภาพที่สุดในการขับเคลื่อนการเปลี่ยนแปลง

- ด้านการบริหารความเสี่ยง (Risk): ต้องบูรณาการความเสี่ยง ESG (เช่น Climate Risk, Human Rights Risk, AI Risk) เข้าไปในกรอบการบริหารความเสี่ยงองค์กร (Enterprise Risk Management - ERM) ที่มีอยู่เดิม

แนวทางสำหรับ SMEs (แนวคิด "Mini-Board")

- ด้านธรรมาภิบาล (G): เริ่มต้นด้วยการจัดตั้งคณะกรรมการที่ปรึกษา (Advisory Board) หรือคณะกรรมการบริษัทชุดย่อย (Mini-Board) ตามที่กล่าวไปข้างต้นเพื่อให้มีมุมมองจากคนนอกมาท้าทายวิธีคิดเดิม ๆ และเตรียมความพร้อมด้าน 'G' ก่อนที่จะเข้าสู่ตลาดทุนซึ่งจะช่วยเพิ่ม Valuation ในการ IPO ได้อย่างมีนัยสำคัญ

- ด้านกลยุทธ์ (Strategy): ไม่ต้องทำทุกอย่าง แต่ให้ทำการประเมินความมีนัยสำคัญ (Materiality Assessment) แบบง่าย ๆ ถามตัวเองว่า อะไรคือความเสี่ยง E, S, G ที่สำคัญที่สุด 1-3 เรื่อง ที่อาจทำลายธุรกิจของเรา หรือเป็นโอกาสที่ยิ่งใหญ่ที่สุด? แล้วมุ่งเน้นทรัพยากรไปที่จุดนั้น

- ด้านการดำเนินการ (Action): เลือกโครงการต้นทุนต่ำกระทบสูง (Low-Cost & High-Impact) เช่น การบริหารจัดการพลังงาน (E) การสร้างระบบรับฟังข้อร้องเรียนของพนักงาน (S) หรือการปฏิบัติตามกฎหมายแรงงานอย่างเคร่งครัด (S/G) เพื่อสร้างรากฐานที่มั่นคง

การที่ผู้บริหารระดับสูงของ SMEs หรือเจ้าของธุรกิจเริ่มตั้ง Mini-Board หรือใช้กรอบแนวคิดนี้ จะสามารถสร้างความได้เปรียบทางการแข่งขันโดยเฉพาะในการเข้าเป็นส่วนหนึ่งของห่วงโซ่อุปทาน (Supply Chain) ของบริษัทจดทะเบียนขนาดใหญ่ที่เริ่มบังคับใช้เกณฑ์ ESG กับคู่ค้าอย่างเข้มงวดขึ้นเรื่อย ๆ

บอร์ดบริหารที่ใช่...ในวันที่โลกไม่แน่นอน

โลกธุรกิจในวันนี้ต่างวัดกันที่ความสามารถในการปรับตัว (Resilience) และอยู่รอดท่ามกลางวิกฤตมากมาย การดำเนินธุรกิจอย่างโปร่งใสและมีโครงสร้างการกำกับดูแลที่แข็งแกร่งต่างหากคือสิ่งที่สร้างหลักประกันความมั่นคงให้ผู้มีส่วนได้เสีย ไม่ใช่เพียงคำสัญญาของคณะกรรมการบริษัทและผู้บริหารระดับสูง

บอร์ดบริหารที่ไว้ใจได้ในวันนี้ คือคณะกรรมการบริษัทและผู้บริหารระดับสูงที่มีความเข้าใจมากพอว่า ESG เป็นกรอบการทำงานที่ดีที่สุดในการบริหารความเสี่ยงและสร้างวิสัยทัศน์เพื่อความอยู่รอด การที่บอร์ดบริหารใส่ใจและกำกับดูแลตามกรอบ ESG อย่างจริงจัง คือการส่งสัญญาณที่ชัดเจนที่สุดว่า องค์กรนี้มีวิสัยทัศน์ที่ไกลกว่าการอยู่รอดไปวัน ๆ แต่มุ่งสู่การอยู่รอดอย่างมั่นคงและยั่งยืน

คำถามสำหรับผู้นำองค์กรไทยในวันนี้จึงไม่ใช่ "เราควรทำ ESG หรือไม่?" แต่คือ

"เราจะเริ่มต้นสร้างกลไกการกำกับดูแล ESG จากระดับบอร์ดบริหารที่เข้มแข็งอย่างไร

เพื่อเป็นหลักประกันความมั่นคงให้กับองค์กรของเราได้อย่างรวดเร็วและมีประสิทธิภาพที่สุด?"

>> อ่าน Infographic เพิ่มเติม <<

บรรษัทภิบาล (Corporate Governance) & หน้าที่รับผิดชอบ (Fiduciary Duty)

เอกสารอ้างอิง (References)

- Giese, G., & Shah, D. (2025). ESG ratings in global equity markets: A long-term performance review. The Journal of Impact and ESG Investing, 6(1). Retrieved from https://www.msci.com/downloads/web/msci-com/research-and-insights/paper/msci-esg-ratings-in-global-equity-markets-a-long-term-performance-review/MSCI-ESG-Ratings-in-Global-Equity-Markets---A-Long-Term-Performance-Review---FINAL2.pdf

- Liangyu Chen, Alkut Yusuyin, Renyi Zhang, Yongmin Zhang, Boards' green background and corporate ESG, International Review of Financial Analysis, Volume 105, 2025, 104386, ISSN 1057-5219, https://doi.org/10.1016/j.irfa.2025.104386.

- OECD (2025), OECD Corporate Governance Factbook 2025, OECD Publishing, Paris, https://doi.org/10.1787/f4f43735-en.

- (2025). Sustainability oversight: The corporate director’s guide. Governance Insights Center. https://www.pwc.com/us/en/services/governance-insights-center/library/assets/pwc-gic-sustainability-guide.pdf

- Sullivan, K., Bujno, M. and Raphael, J. (no date) The role of the board in overseeing ESG, Deloitte. Available at: https://www.deloitte.com/us/en/programs/center-for-board-effectiveness/articles/role-of-the-board-in-overseeing-esg.html (Accessed: 06 October 2025).

- ตลาดหลักทรัพย์แห่งประเทศไทย. (2568, 2 กุมภาพันธ์). 7 เช็กลิสต์ คัดหุ้นเด่นพื้นฐานดี. SET Investnow. https://www.setinvestnow.com/th/knowledge/article/637-7-checklists-cg

- ตลาดหลักทรัพย์แห่งประเทศไทย. (n.d.). Corporate Governance - บรรษัทภิบาล หรือการกำกับดูแลกิจการ. SET Sustainability. https://setsustainability.com/page/corporate-governance

- สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC). (2023). หลักการกำกับดูแลกิจการที่ดี สำหรับบริษัทจดทะเบียน ปี 2566 (CG Code 2023).

บทความเพิ่มเติม

📍ทุกเส้นทางมุ่งหน้าสู่ Net Zero: ธุรกิจไทยจะก้าวไปถึงจุดนั้นได้อย่างไร?  📍ESG ซ่อนอยู่ตรงไหนในงบการเงิน  📍คัดหุ้นนอกยังไง เมื่อสถานการณ์โลกสุดปั่นป่วน |

📍AI ช่วยยกระดับการจัดการข้อมูลด้านความยั่งยืน: เตรียมความพร้อมองค์กรสู่ Net Zero ด้วย ESG Management Platform  📍การเปิดเผยข้อมูลและการทำรายงานด้านความยั่งยืนที่ ‘น่าเชื่อถือ’ กับความเชื่อมั่นในภาคตลาดทุนไทย  📍คาร์บอนฟุตพริ้นท์องค์กร (CFO): จุดเริ่มต้นธุรกิจไทย เตรียมรับมือ EU CBAM และ CSRD |

📍Scope 3 Emissions คืออะไร? แนวทางจัดการสำหรับธุรกิจไทยเพื่อความได้เปรียบทางการแข่งขัน  📍การดูแลพนักงานไม่ใช่แค่ “ค่าใช้จ่าย” แต่คือการลงทุนใน “สินทรัพย์ที่มีคุณภาพ”  📍(ร่าง) พ.ร.บ. Climate Change, Carbon Tax และ TH-ETS กำลังจะมา: พลิกกฎเกมธุรกิจไทยสู่ความได้เปรียบในเศรษฐกิจคาร์บอนต่ำ |

📍Climate Risk และ Scenario Analysis: แนวทางบริหารความเสี่ยงธุรกิจไทย  📍พลิกเกมลงทุน ส่องโอกาสทำกำไรจาก 8 อุตสาหกรรมในเศรษฐกิจคาร์บอนต่ำ |

📍EUDR: ทางรอดเกษตรกรไทยและห่วงโซ่อุปทาน ยางพารา ปาล์ม กาแฟ  📍Super-aged Society ผลกระทบ โอกาส และแนวทางปรับตัวของธุรกิจไทย  📍ก้าวข้ามความท้าทายของ Thailand Taxonomy เพื่อขับเคลื่อนธุรกิจไทยสู่ความยั่งยืน |

📍พลิกความเสี่ยง คว้าโอกาสลงทุนด้วยเข็มทิศ ESG  📍ธุรกิจ Start-up ที่มีโครงสร้าง Corporate Governance ที่แข็งแรง จะเติบโตอย่างมั่นคงและยั่งยืน  📍Food Waste: จากต้นทุนที่มองไม่เห็น สู่โอกาสทางธุรกิจในเศรษฐกิจหมุนเวียนสำหรับ MSMEs |

📍องค์กรจะรอดหรือไม่...วัดกันที่บอร์ดบริหารเข้าใจและกำกับดูแล ESG จริงจังแค่ไหน  📍พลิกหนี้เป็นกำไรด้วย ESG...กลยุทธ์ลงทุน (CapEx) เพื่อหั่นต้นทุน (OpEx) และเข้าถึงแหล่งเงินทุนดอกเบี้ยต่ำ  📍เมื่อสิ่งที่ "ควรรับมือได้" กลับสร้าง "ความเสียหายฉับพลัน": พลิกวิกฤตความเสี่ยงทางกายภาพ สู่ความยั่งยืนของธุรกิจ |

📍Financial Materiality of Human Capital: เมื่อ Gen Z กลายเป็นตัวแปรทางเศรษฐศาสตร์ที่ตลาดทุนทั่วโลกกำลังจับตามอง  📍เป้าการลดก๊าซเรือนกระจกของไทย และการปรับตัวของภาคธุรกิจ สู่ Net Zero 2050  📍11 ปี SET ESG Ratings เส้นทางการขับเคลื่อนบริษัทจดทะเบียนไทยสู่ความยั่งยืน |

📍The Inequality Valuation: เมื่อประเด็นความเหลื่อมล้ำกลายเป็น "ต้นทุนทางการเงิน"  📍Beyond Cost Efficiency: การเพิ่มมูลค่ากิจการผ่านการบริหารจัดการห่วงโซ่อุปทานอย่างยั่งยืน  📍ไขคำศัพท์เทคนิคของ FTSE Russell ESG Scores สำคัญแค่ไหนกับธุรกิจ (ตอนที่ 1) |

📍ตลาดหลักทรัพย์ฯ กับเส้นทางสู่ Net Zero  📍ไขคำศัพท์เทคนิคของ FTSE Russell ESG Scores สำคัญแค่ไหนกับธุรกิจ (ตอนที่ 2)  📍แนวทางการปรับตัวของธุรกิจส่งออกกลุ่มสินค้าไลฟ์สไตล์-งานฝีมือ เพื่อความอยู่รอดและการสร้างมูลค่าใหม่ภายใต้กฎเกณฑ์ EU Green Deal |

📍ESG Online Assessment: จุดเริ่มต้นสู่ความยั่งยืนของบริษัท  📍AI Game Changer พลิกธุรกิจจดทะเบียนสู่ความยั่งยืน  📍MICE 4.0: กลยุทธ์ Green Value Chain ดันมูลค่ากิจการด้วย ESG |

📍mHREDD คืออะไร? แล้วทำไมธุรกิจไทยต้องให้ความสำคัญ

|